2025年「インフレ」「円安」時代の「やめるべき保険」とは? 逆に、絶対残しておきたい「お宝保険」は?

みなさん、「無駄な保険」にお金を使っていませんか?

「インフレ」「円安」など今、経済環境が目まぐるしく変化しています。もしかしたら「契約したときは、こんなはずではなかったのに!」ということになっているかもしれません。

「インフレ時代の保険選びは、目的に合わせた『使い分け』が大事」と語るのは、FP(ファイナンシャルプランナー)の横川由理さんと長尾義弘さんです。では、どう「使い分け」たらよいのでしょう。

おふたりの著書『NEW よい保険・悪い保険 2025年版』から一部を抜粋・編集してお届けいたします。

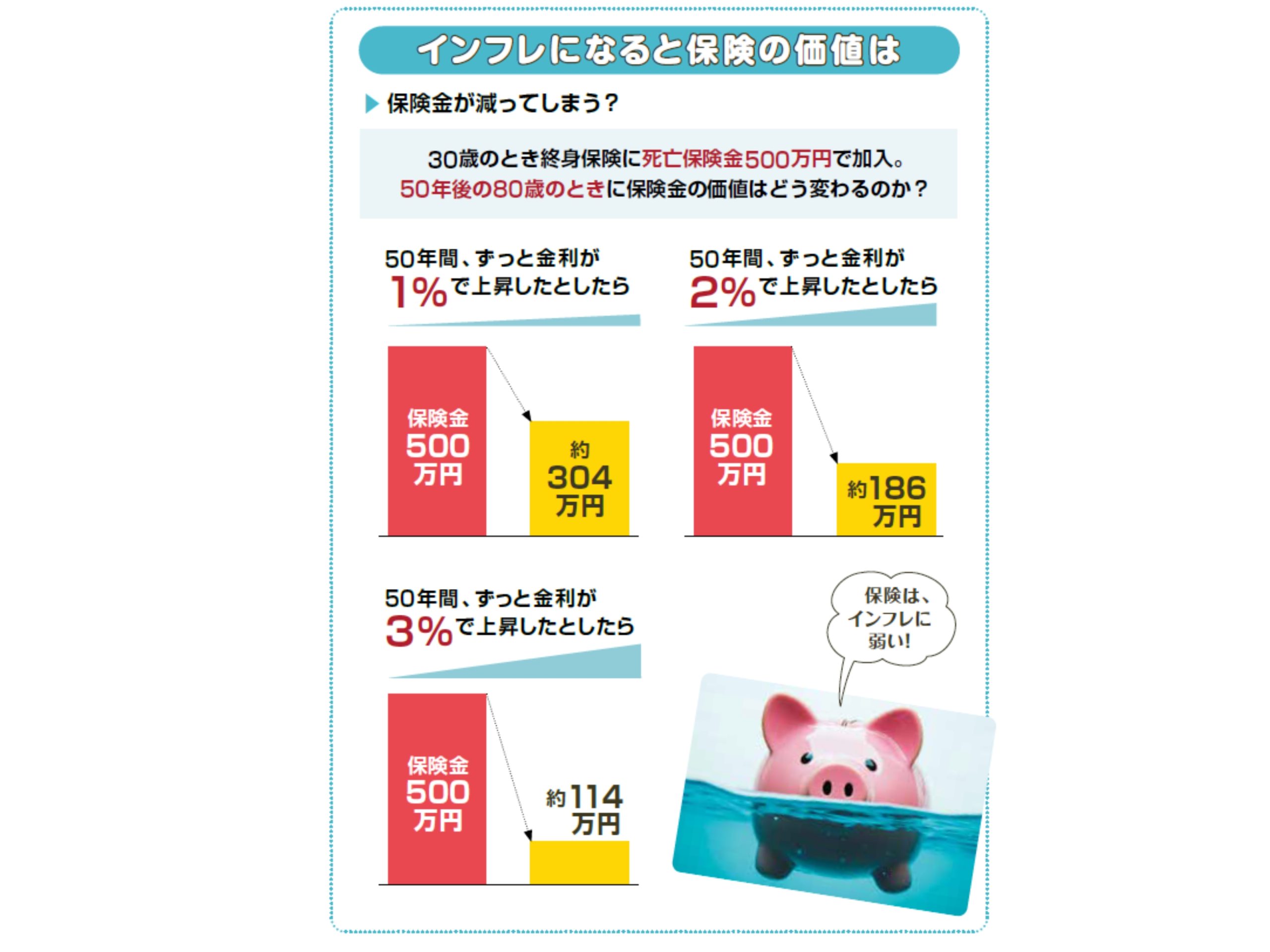

契約から数十年後、お金の価値は変わっているかも

「庶民の食べ物」「B級グルメ」と愛されてきたラーメンですが、最近は「1000円超え」が珍しくなくなりました。ラーメンに限らず、ほとんどの食品や日用品が値上がりしています。

1000円で買えたものが1500円払わないと買えない。このようにものが値上がりしてお金の価値が下がる状態を、インフレ(インフレーション)と呼びます。

じつは、生命保険はインフレに弱いのです。なぜなら、契約が超長期にわたるからです。

たとえば、葬式代の準備として100万円の終身保険に入ったとします。30年後に死亡し、遺族が死亡保険金を100万円受け取りました。しかし、生前に望んだ葬式を行うには、200万円必要だったということになりかねないのです。

しかも、契約したときに約束された金利が、ずっと適用されます。生命保険では、これを予定利率と言います。

★クリックすると拡大できます

続きを読む

この記事は

オトナサローネ編集部

佐々木めぐみ

スポンサーリンク

スポンサーリンク

スポンサーリンク