お金のことは全部「わかんない!」編集長が「金銭信託始めます」投資信託よりさらに安心げ?

presented by 三菱UFJ信託銀行

こんにちは、オトナサローネ井一です。

私は定年まであと8年ほどなのですが、老後2000万?何をおっしゃる??な事態がずっと続いています。

NISAも口座は作っているけれど中身をどう確認すればいいかわからなくてそのままに……というか、自分が積み立てているのはイデコなのかニーサなのかがよくわかっていません。

42歳での高齢出産のため、お金のかかるであろう子どもの大学入学が定年後というのも見当がずれる原因ですが、その子どもの小学校入学のタイミングで自宅を購入したため、51歳にしてまだ住宅ローン支払い4年生です。

手元に「ちょっとまとまって残っている、使い道が決まっている現金」どうすれば…?

住宅ローンといえば、私は住宅ローン減税の恩恵を受けるために、購入時に用意した支払い分を全額そのまま銀行の普通口座に放置しています。結構な額なんですが、どうしていいかわからなくて。

運用して少しでも増やしたほうがいいというのはすごくわかるのですが、6年後に繰り上げで一括返済する予定のため、リスクのあることは絶対できない。

ね、こういう人、きっと私だけじゃなくて結構いるんじゃないでしょうか。

私のような

「住宅ローン減税が終わるまでの最大10年、一時的に現金がある」

というパターンのほか、

「遺産の相続や生前贈与を受けたが、運用はちょっと数年たってから決めたい」

「子どもの出産祝いが思ったよりも大きい額になってタンスの中にある」

「コロナ禍で海外旅行資金が手元に貯まっているけど来年夏までは行かない」

このあたりが多いでしょうか。

そして、私もそうですが、投資信託なんかもよくわからないし、とにかくリスクがありそうなものはすべて「怖い」。

「金銭信託」?投資信託じゃないんですか?そもそも「信託」とは?

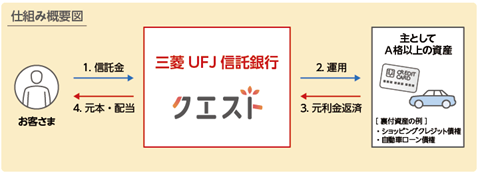

教えてもらったのは、三菱UFJ信託銀行の新サービス、monefit(マネフィット)。monefitは同行がはじめてリリースした「非対面インターフェイス」、つまり窓口に出向かず購入できるサービスで、現在非対面金銭信託市場は急激に伸びている注目の市場です。(22年3月約3,000億円/三菱UFJ信託銀行調べ)

クリックで拡大

その前に「信託銀行」というのがよくわからない。その点から聞いてみました。

「銀行」は、個人や法人からお金を預かる「預金業務」、企業などに融資する「貸付業務」、振込による送金など口座間のお金の移動を行う「為替業務」など「お金」を取扱うのが業務。

対する「信託銀行」には、上記の「銀行」業務に加えて、さらに2つの業務があります。個人や法人が持つ財産の信託を受けて管理・運用する「信託業務」。お金だけでなく、株式などの有価証券、不動産、金銭債権など、財産的価値のあるものは何でも信託することができます。

もう1つが、遺言の保管や遺言執行業務などの相続関連業務、企業の株主の名簿を管理する業務などの証券代行業務、不動産の売買の仲介業務などの「併営業務」。これは信託銀行等の信託兼営金融機関にのみ認められている業務です。

要するに、お金以外も「信託財産」として幅広く扱う、企業や個人富裕層の資産コンシェルジェ的な銀行。結構役割が違うんですね!

そして、「金銭信託」という耳慣れない言葉は……。

かつて「ビッグ」や「ヒット」という超人気の貯蓄商品があったことを覚えていますか? monefitで扱う商品も、「ビッグ」や「ヒット」と同じ金銭信託。monefitで扱う金銭信託は、これまで金融法人等大口運用者が中心だった商品を、ネット完結によりコストを引き下げ、個人でも投資できるようにしたもの。イメージとして、「預金以上」で、「投信未満」。投資というよりは貯蓄性の高い商品なんです。

>>>そんなmonefit(クエスト)、詳しい説明を見たい人は!

「数年後に使う可能性があるけれど、今は使わない」お金を「ちょっと預けておく」のに最適!

たとえば現在、定期預金に預金を預けたとしても、金利は1年で0.002%程度。比較して、2023年1月にスタートするmonefitの金銭信託「クエスト」は、1年でなんと定期預金の60倍!の予定配当率0.12%程度が期待されています(2023年1月25日現在)。

これら金銭信託は元本保証はないものの、「クエスト」の対面版「投資の一歩」において、過去に元本割れや予定配当率を下回った事例はなし。

中でも「クエスト」の場合は上図の通り、自動車ローン債権、ショッピングクレジット債権など、担保性の高い個人資産、しかもA格以上の資産で運用されてるのが最大のポイント。これは信頼性の高さを示す指標と言って過言ではありません。

もうひとつのメリットは、銀行の商品であるため、証券口座の開設が不要な点。来店不要、販売手数料もなく、monefitのアカウントと三菱UFJ銀行の預金口座(注:信託銀行のサービスですが、預金口座は三菱UFJ銀行を利用)さえ作ればすぐにスタートできるため、めんどくささの心理ハードルが極めて低い! ちなみに、三菱UFJ銀行の口座を持っていない、近くに店舗がない、という人も、アプリを使えば来店不要・最短当日に口座開設可能になっています。

非対面型のため24時間いつでも始められるうえ、10万円以上1円単位で、3か月からという短い期間からスタートできます。来年の夏に使うつもりの旅行資金を「ちょっと預けておく」なんて使途にピッタリ。3か月、6か月、1年、2年、5年と一般的な商品と同様のピッチで選べます。

なにより、本邦最大の金融グループである三菱UFJフィナンシャルグループに属する三菱UFJ信託銀行が提供するサービス。安心感たっぷりです。

ただし、途中解約はできません。短期的には使わないお金を使って

ここまでいいことずくめの商品ですが、注意していただきたいのが、途中解約はできない点です。とはいえ、定期預金も途中解約はペナルティがありますから同じこと。自動継続も満期償還も選択可能なので、当面お金を使う予定が無ければ自動継続、3ヶ月後に旅行資金を使う予定ならば、3か月商品を満期償還にして、旅行資金以外を再度信託してみてもいいかも。

要するに「いずれ使うけれど、今は使わない」ちょっとまとまったお金を、どうせなら普通口座ではなくこちらにちょっと入れておくという使い方が大正解な商品というわけですね。こんなに利便性の高い商品、ちょっと見つからないかもしれない。

monefit「クエスト」は23年1月以降、24時間いつでも、10万円から1円単位で購入可能です。

もう少し詳しい説明を読みたい人は

*上記サイトで「無料申し込み」に遷移できないケースがあります。こちらをご確認ください。

クエスト発売記念キャンペーン実施、抽選で100名様に三菱UFJニコスギフトカード10万円分プレゼント!

対象期間/

2023年1月25日(水)~2023年3月31日(金)

対象条件/

対象期間中のクエストお申込みおよび所定期日内の購入完了

・100万円以上購入すると、100万円を一口として抽選で100名様に三菱UFJニコスギフトカード10万円分をプレゼント致します。

(例)1,000万円購入の場合:10口

※対象期間中にお申込みいただいた金額を合算し抽選いたしますので、何度でもお申込みいただけます(重複当選はありません)。「クエスト」については、こちらをご参照ください。

キャンペーンに関するご留意事項/

・本キャンペーンはエントリー不要です。

・プレゼント前に商品、またはmonefitの登録アカウントが解約されている方、不備・不正のある方等は対象外です。また、三菱UFJ信託銀行株式会社の判断によりキャンペーンの対象外となる場合がございます。ご登録の住所に誤りがある場合等、三菱UFJニコスギフトカードをお届けできなかった場合、当選を無効とさせていただきます。

・本キャンペーンは事前の予告なく対象期間や条件等キャンペーン内容を変更、または中止する場合があります。

・三菱UFJニコスギフトカードは、キャンペーン終了後2か月以内にお届けのご住所へ郵送致します。

・当選者の発表は三菱UFJニコスギフトカードの発送をもって代えさせていただきます。当選確認等のお問い合わせには一切お答えできませんのであらかじめご了承ください。

・一時的に想定を超えるお申込みがあった場合や信託財産の運用状況等によっては、募集の制限や停止をさせていただくことがあります。

撮影/廣江雅美

◆リスクについて

以下のリスクにより、お受取金額が信託元本を下回ること(元本割れ)があります。

【信用リスク・回収業務等委託先にかかるリスク】● 運用対象となる有価証券の価値が低下した場合(当該有価証券の裏付資産である債 権の債務者について信用状況に問題が生じる場合を含む) 。 ● 運用対象とする貸付債権の債務者 や決済性預金(無利息普通預金)等における運用先 の信用状況等に問題が生じた場合。 ● 運用対象とする 有価証券の裏付け資産である債権及び 貸付債権の回収業務等の委託先(回収業務の委託をする場合)の信用状況等に問題が生じた場合等。【金利変動リスク】市場金利が上昇・低下し、運用資産の価値が下落する、または収益が減少する場合。 【流動性リスク】一時期に想定を超える大量の中途解約が発生するなどにより支払準備のための資金が不足した場合等。 【その他のリスク】運用対象とする貸付債権について全部または一部の期限前弁済が行われた場合。

◆お客さまにご負担いただく費用について

各商品について、お申込みから信託の終了までの間にご負担いただく費用は次の通りです。なお、これらの費用の総額については、各商品により異なりますし、お申込み時点では確定しないため表示できません。 ● 信託報酬は、主に信託元本と借入元本(もしあれば)の合計額(マザーファンド・ベビーファンド型の場合は、マザーファンドについて)に対して信託報酬率を乗じて計算される金額とします。信託報酬率は、商品毎に当社が信託財産の運用成果等にもとづき決定します。 また 一部の商品では、 上記に加え、 マザーファンドからそのベビーファンドへの配当金の交 付等を行った後の残額を信託報酬として収受 するものもあります。 ● 信託事務の処理に必要な費用(信託財産の中から支払うも の )。当該費用は各商品により異なりますし、発生時まで確定しないため表示できません。 ● 解約調整金の定めがある商品の場合、当社が中途解約に応じた場合、解約調整金がかかります。

◆その他の重要な事項について

本サイトで取扱う各商品については、次の点をご注意ください。● 実績配当型の金銭信託です。提示する予定配当率はこれを保証するものではありません。 ● 預金ではありません。元本および利益の保証はなく、預金保険および投資者保護基金の対象ではありません。 ● 本サイトで取扱う各商品は原則として中途解約が禁止されており、また、当社の承諾がなければ譲渡することができません。なお、当社は承諾を行わない場合があります。● やむを得ない事情があるものとして、当社が中途解約に応じた場合、解約調整金がかかりますので、当初予定されていたとおりの配当金が受け取れない、または元本に損失が生じる可能性があります 。

【注目の記事】

- アートメイクが「数年で消える」は嘘だった!約2カ月で「タトゥー化」する皮膚のメカニズムとは?医師が明かす、衝撃の真実

- 年収600万の夫が、過労うつで休職。「月7万の養育費」が払えない!裁判所からの「履行勧告」に追い詰められた、再婚妻の悲痛な叫び

- 亡き父が大切にしていた猫を「保健所に連れていけ」と言い放った夫…それでも妻が離婚できなかった理由とは

- 【訂正】7/30(木)19時~インスタライブで「更年期ラジオ」始めます!第一回は「リアルタイム40代の更年期、どんな感じで始まってる?」

- 東大生は変人が多い!?いや、むしろ無害でいい人が多い、ここは天国?嘘みたいに「人間関係のストレスがない」納得の理由とは