NISA初心者に向く投資方法を解説!「つみたて投資枠」「成長投資枠」どう使い分けるといいの?

NISAを始めようと思ったときに迷うのが、少額から始めてコツコツ積み立てる方法が向いているのか、それとも株も含めて積極的に運用したほうがいいのか――という点。

NISAには、前者に向く「つみたて投資枠」、後者に向く「成長投資枠」という2種類の「枠」で投資ができます。それぞれの特徴を知って、自分らしい投資を考えていきましょう!

※本記事は書籍『そろそろNISAをはじめようと思ったら知りたいことが全部のってる本』(坂本綾子:監修、てらいまき:マンガ・イラスト/主婦の友社) から一部抜粋・編集したものです。

2つの「枠」の特徴をチェック

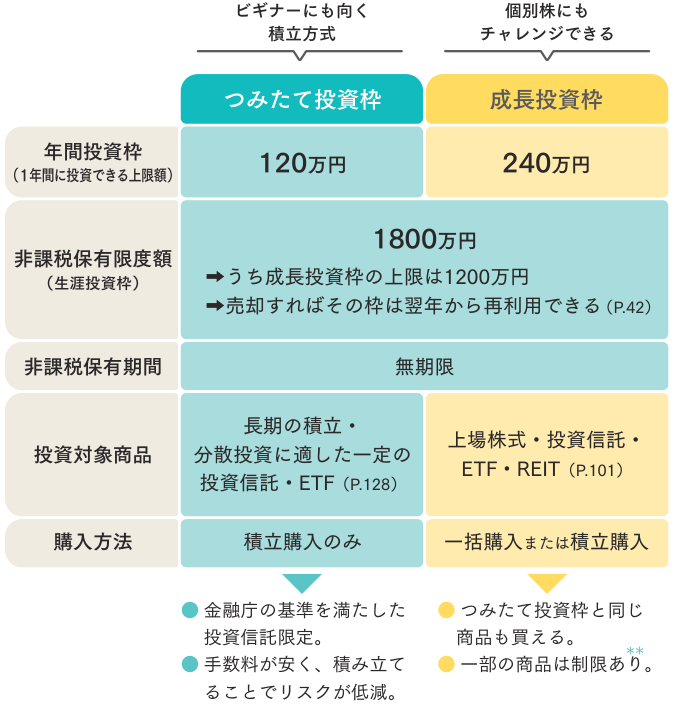

「つみたて投資枠」と「成長投資枠」がある

投資をしたい人にとってNISAは非常に有利な制度であるため、投資できる金額に上限があり、一定の「枠」が設けられています。

枠には2種類あり、簡単にいえば、コツコツと積立形式のみで投資信託を購入できるのが「つみたて投資枠」、好きなタイミングでの一括投資もでき、株も購入できるのが「成長投資枠」です。いずれも2024年1月からスタートしました(新NISA)。

年間360万円まで投資できる

年間の投資上限額は、つみたて投資枠が120万円、成長投資枠が240万円で合計360万円。どちらかの枠だけ使っても、両方の枠を使ってもかまいませんが、使い残しを翌年に繰り越すことはできません。

覚えておきたいのは、成長投資枠では一括購入だけでなく、積立購入も可能だということ。つまり、積立投資を年間360万円することも可能です。つみたて投資枠では、積立購入以外できません。

NISAの2つの枠

枠は片方だけでも両方でも使えます。いずれも18歳から*利用可能。

▲クリックして拡大

*2027年から、18歳未満を対象とする「こどもNISA」の開始が検討されている。

**①整理・監理銘柄、②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等は対象外。

※2023年末までに「つみたてNISA」および「一般NISA」の口座において投資した商品は、2024年1月以降、新NISAの外枠で管理され、2023年までの旧NISA制度における非課税措置が適用される。

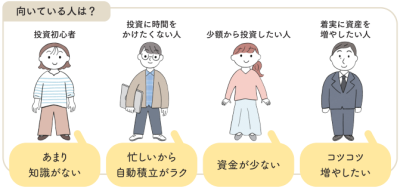

初心者にもおすすめの「つみたて投資枠」

定期的に一定額を投資していく

NISAの2つの枠のひとつである「つみたて投資枠」は、積立投資専用の投資枠です。積立投資とは「ある投資信託を毎月〇万円ずつ購入する」といったように、金融商品を定期的に一定額ずつ自動で購入していく投資方法です。

最少の積立金額は金融機関によって異なりますが、毎月1000円など少額の積立も可能。そのため、まとまった資金がなくても始められるのがメリットです。少額から始めてだんだん積立額を増やしたり、ライフステージに合わせて積立額を調整したりすることもできます。

初心者でも気軽に始めやすい

つみたて投資枠で購入できるのは、金融庁が定めた条件をすべてクリアした投資信託(および少数のETF=上場投資信託)のみに限定されています。厳選された投資信託を無理のない金額で、長期でコツコツと積み立てていくことが前提なのです。

このように、つみたて投資枠は気軽に投資にチャレンジしやすく、長期的かつ安定的な資産形成を支援する目的で設計されています。初心者からベテランまで、万人におすすめといえるでしょう。

つみたて投資枠の特徴

1.年間上限額は120万円(月平均にすると10万円)

もちろん月1万円など無理のない金額でOK!複数の投資信託を組み合わせることも可能

2.投資の対象は金融庁が定めた基準*をクリアした長期・積立・分散投資に適した投資信託(および少数のETF)のみ

*投資対象、手数料・運用管理費用(信託報酬)、運用方針・実績などについての厳しい基準が設けられている。

3.月1000円など、少額から投資を始められる金融機関も多いため、無理のない投資が可能

金融機関によっては、毎日100円、週1000円のような設定もできる

4.最初に投資対象や金額を決めて金融機関で設定すれば、あとは自動で積み立てられる

忙しい人でも手間をかけずに続けられるので、「ほったらかし投資」などとも呼ばれる

〈用語解説〉上場

企業が発行する株式などが、証券会社を通じて市場で誰でも自由に売買できるようになること。株式が上場するためには、企業の継続性、収益性、健全性など、証券取引所によりさまざまな角度から審査を受ける。

投資の幅がグンと広がる「成長投資枠」

銘柄選択には知識が必要

「つみたて投資枠」に並ぶNISAのもうひとつの枠が「成長投資枠」です。つみたて投資枠との大きな違いが2つあります。

ひとつは、投資対象の幅が広いこと。成長投資枠は株式も投資対象のため「〇〇社の株を買おう」といった株式投資が可能です。購入できる投資信託もつみたて投資枠より多く、自由で積極的な運用ができるようになっています。

幅広い投資が可能になる分、株式などの銘柄選択には一定の知識や情報収集が必要です。また、個別企業に一括で投資する株式投資は、積立投資よりもリスクが大きくなります。

いつ買うかは自分で決める

もうひとつは、購入のタイミングです。成長投資枠で一括投資をする場合、いつ購入するかは市場の動向などをチェックしながら自分で決めます。「値上がりしそうだから買おう」「安いときに買おう」などの判断が必要になるわけです。

また、NISAの枠は短期間で売買を繰り返すデイトレードのような手法は向きません。成長投資枠で株式投資をする場合でも、長期保有で値上がりを期待する投資が前提です。

成長投資枠の特徴

1.年間上限額は240万円

一括投資ができるので、1年の早い時期に使い切ってしまうことも。枠の利用は計画的に!

2.投資の対象は上場株式、投資信託、ETF、REIT。つみたて投資枠よりも幅広い商品から選択できる

※信託期間20年未満の商品や毎月分配型の投資信託など、一部の商品は対象外。

3.自分で決めたタイミングで購入する

「安く買って高く売る」を目指すこともできる

4.一括投資だけでなく、積立投資をすることも可能

つみたて投資枠の年間上限額120万円とあわせて、360万円をすべて積み立てることもできる(月平均30万円)

〈用語解説〉銘柄

取引する株式や投資信託の名称。株式なら「トヨタ自動車【7203】」「任天堂【7974】」など(【】内の番号は銘柄コード/証券コード)。投資信託なら「eMAXIS Slim全世界株式(オール・カントリー)」「iFree S&P500インデックス」などを指す。

ここまでの記事では、2つの投資枠それぞれの「向いている人」の特徴をお伝えしました。つづく関連記事では、「NISA」の基本とメリットを解説します。

つづき>>「ほったらかし」で資産が増える?新NISAのメリットって?【お金の話が苦手な人向けにやさしく解説!】

◆関連記事◆

■子育てが終わり、ローンも完済…なのに貯蓄がマイナスに!? 50代夫婦が陥った落とし穴。黒字化のためにできること【お金のプロがビフォーアフターで解説】

■オルカンとS&P500、「安心して持ち続けられる」のはどっち?20代で純資産1000万円を築いた「節約オタク」の選択は

■監修者:坂本綾子(サカモト・アヤコ)

ファイナンシャル・プランナー。1級ファイナンシャル・プランニング技能士。日本FP協会認定CFP。日本FP協会評議員。1988年から女性誌、マネー誌などで家計管理や資産運用に関する記事を執筆。1000人以上の金融関係者、専門家、お金を貯めている人、投資で成功した人などに取材。2010年にファイナンシャルプランナー坂本綾子事務所を設立。執筆活動に加え、家計相談やセミナー講師など幅広く活躍。ファイナンシャル・プランナーとしての専門知識、元記者としての取材力を生かし、生活者のお金に関する悩みに寄り添い、わかりやすい情報提供をしている。著書に『改訂新版 節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞出版)、『ズボラさんでも なぜか「やる気になる」 お金に好かれる人になるための35の習慣』(KADOKAWA)、『まんがと図解でよくわかる きみたちはどう稼ぐか?』(中央公論新社)など多数。

■マンガ・イラスト:てらい まき(テライ・マキ)

イラストレーター、マンガ家、コミックエッセイスト。旅行や食、子育てや日々の暮らしなどをテーマにした親しみやすいイラストやコミックエッセイが人気。新聞やウェブなどでの連載や記事執筆も手がける。京都在住。著書に『北欧フィンランド 食べて♪旅して♪お洒落して♪』(実業之日本社)、『アイスランド☆TRIP 神秘の絶景に会いに行く!』(ダイヤモンド・ビッグ社)、『ご当地グルメコミックエッセイ まんぷく京都』(KADOKAWA)、『めんどくさがりやの自分の機嫌を取る暮らし』(竹書房)など多数。

続きを読む

スポンサーリンク

スポンサーリンク