「1億円を生む」積み立て方がある?「マイナスになりにくい」年数って?「オルカンの生みの親」に聞く、投資運用の“本質”

最近はスマホひとつで投資ができるようになり、「ちょっとやってみようかな」と気軽に始める人も増えてきました。以前は難しそうなイメージがあった投資も、少しずつ身近なものになってきています。特に、2024年の新NISA開始以降は「オルカン(全世界株式)」に人気が集まり、投資の選択肢として注目を集めています。

そんなオルカンの「生みの親」である代田秀雄氏は、投資を限られた人の特別なものにするのではなく、誰もが無理なく世界経済の成長を取り込める仕組みにすることが大切だと述べています。

本記事では代田氏の著書から、「オルカン誕生の背景」と、「1億円を生む長期積み立ての考え方」をご紹介します。

※本記事は書籍『オルカン思考: 世界経済を味方につける「長期投資」の教科書』(代田秀雄:著/Gakken)から一部抜粋・編集したものです

投資を「特別なもの」にしないために

私たちが「eMAXIS Slim全世界株式(オール・カントリー)」――通称「オルカン」の源流である低コストのインデックスファンド「eMAXIS」シリーズを立ち上げたのは、2009年10月のことでした。

あの頃の日本は、まだ「投資信託」という商品が、広く国民のみなさんに必要とされる存在ではなかった時代です。個人の金融資産に占める投資信託の割合はたったの3%程度といったところでした。

とくに2000年代は、バブル崩壊やITバブル崩壊、リーマン・ショックといった市場の大きな下落を経験し、「投資=危ない」「減るかもしれないから預金がいい」という心理が定着していました。

金融広報中央委員会による調査(2010年)では、「金融商品の選択の際に最も重視していること」として“安全性を重視”と答えた人が48%にのぼり、“収益性重視”はわずか16%でした。このような心理的背景が、投資信託という商品を必要と感じにくくしていたという面がありました。

しかし、私は、投資を限られた人だけの特権にしておくのは、あまりにももったいない、と考えていました。働きながら家計を支える人も、育児や介護に忙しい人も、少しずつでもいいから世界経済の成長を自分の味方にできるような仕組みがあれば、きっと人生の選択肢は広がるはずだと。

こうした「知識や時間がなくても、安心して世界に投資できる仕組みをつくりたい」。その思いこそが、「eMAXIS(イーマクシス)」シリーズ誕生の原点でした。

そして、その理念をさらに研ぎ澄ませた形として誕生したのが「オルカン」でした。たった一つのファンドで、米国のテクノロジー企業から新興国の成長企業まで、世界中の株式市場に分散投資できる―しかも業界最低水準の運用コストを目指し、長期投資に適した形を追求したのです。

開発当初は疑問の声がなかったわけではありませんが、今では多くの方の人気を集め、投資を始める際、信頼できる最初の選択肢として活用されています。オルカンは設定後8年足らずで残高が10兆円に達しました。これはこれまでの日本の投資信託になかった現象です。

こうして多くの方に受け入れられるようになった背景には、スマートフォンやネット証券の普及により投資のハードルが格段に下がり、投資が「特別な行為」ではなく「人生の選択肢の一つ」として生活に取り入れやすくなったという環境の変化があります。私はこの15年間で、その変化を現場から肌で感じてきました。

毎月のコツコツとした積み立てが1億円を生む

さらに、2024年に始まった新NISA 制度は、こうした流れをあと押ししました。非課税期間が無期限となり、積み立て金額の枠も大きく拡大。「長期的に資産を育てる」ことを前提とした制度設計が、ようやく整ったのです。その結果、もはや投資は「一部の人の趣味」ではなく、「多くの人の生活習慣」になりつつあります。

また、お金を「使う」という行為は、単に個人の幸福を追求するためだけのものではありません。そのお金が消費や投資を通じて企業活動を支え、さらに雇用や所得として社会に還元されていく―。つまり、私たち一人ひとりの行動が、経済全体を動かすインベストメントチェーンの一部を担っているのです。

1990年代まで自国中心にしか投資を考えてこなかった米国人でさえ、今や、グローバル分散投資を重視する時代です。個人が世界の成長に参加しながら、自らの未来を形づくる。そうした投資の広がりこそが、より豊かな社会をつくる力となるのです。

ここで、実際に長期でコツコツと積み立てを続けた場合、どれほどの成果が期待できるのか、具体的な数字で見てみましょう。

オルカンが設定されたのは2018 年であり、ファンドとしての運用実績はまだ長期とはいえません。ただし、このファンドは MSCI ACWI(全世界株式指数)に連動するものです。

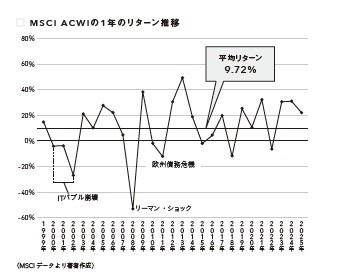

その年次リターンをまとめたのが次のグラフです。これを見ると、2000〜2002 年のIT バブル崩壊、2008年〜のリーマン・ショック、2010〜2012 年ごろの欧州債務危機といった、世界経済に大きな打撃を与えた局面をすべて含んでいます。それでも、この期間の年平均リターンは9.72%となっています。長期で見れば、世界経済の成長が株式市場を押し上げてきたことは、データ上でも確認できるわけです。

▲クリックして拡大

たとえば、この9.72%という過去の平均リターンが今後も続くと仮定すれば、25歳から60歳までの35年間、毎月約2万8000円を積み立てることで、投資元本約1180万円が、最終的に約1億円に到達する計算になります。

しかし、ここで注意すべき点があります。

この試算はあくまで「過去の平均値を、そのまま未来に当てはめた」ものであり、現実の投資とは大きく異なります。実際には、リターンは年ごとに大きくばらつき、平均通りに積み上がることはありません。

仮に目標を「1億円」と明確に定めた場合でも、前提とするリターンによって、必要な積立額は大きく変わります。たとえば、年率7%を想定すれば毎月約5万5000円、5%を前提にすれば約8万8000円が必要になります。つまり、同じ目標額でも、前提次第で負担は大きく変わってしまうのです。

このように、投資とは、将来の成長を期待して「不確実性を引き受ける行為」であり、あらかじめ特定の金額に到達することを約束してくれるものではありません。にもかかわらず、目標額だけを固定してしまうと、リターンのブレに一喜一憂しやすくなり、投資行動そのものが不安定になります。

もちろん目標額を設定すること自体は悪いことではありませんが、それよりも重要なのは、長期・分散で市場に居続けること、そして無理なく続けられる積立額を設定することです。

結果としてどこまで増えるかは、市場が決めます。その不確実性を受け入れたうえで時間を味方につけることこそが、投資運用の本質だといえるでしょう。

過去のデータでは、20年程度の保有期間を取るとマイナスになりにくい傾向があります。長期投資の期間について問われたときに20年は投資しましょうと答えることが多いのも、そういった背景があります。

オルカンはMSCIACWIという指数に連動していると説明しましたが、このデータが取れるのは1998年からです。1998年から10年のローリングリターン(測定期間を1カ月ずつずらして計測したリターン)と20年のローリングリターンを測定すると、10年のローリングリターンはマイナスとなる期間もありますが、20年のローリングリターンはおおよそ4%から10%の間に収まっています。

このことは、市場の大きな下落に遭遇すると、10年という期間では必ずしも回復する余裕はないものの、20年の期間があれば、回復する期待が持てるということを示しています。

ここまでの記事では、どのように「オルカン」が生まれ、投資が「多くの人の生活習慣」になったかをご紹介しました。つづく関連記事では、「市場に居続けること」の重要性について詳しくお伝えします。

つづき>>投資は「利益が出たから」「急落したから」売却するのはNG⁉「オルカンの生みの親」が教える、最終的に成果が出る人がやっていること

◆関連記事◆

■「オルカン vs S&P500」どちらがベスト?資産数億円の社長が「間違いない」と断言した投資先【国山ハセンが見つけた答え】

■「ほったらかし」で資産が増える?新NISAのメリットって?【お金の話が苦手な人向けにやさしく解説!】

■著者略歴:代田秀雄(しろた・ひでお)

三菱UFJアセットマネジメント前常務。シロタ・ウェルス・アンド・ウェルビーイング・アドバイザーズ代表。1985年に三菱信託銀行(現・三菱UFJ信託銀行)に入社。支店にて個人財務相談や法人融資などを担当した後、年金資金や投資信託の運用業務に約30年にわたり携わる。三菱UFJ投信で商品企画部長などを歴任し、2019年より三菱UFJ国際投信常務取締役として商品・マーケティング部門等を所管。インデックス投資を通じて、資産形成やNISAの普及に貢献した。2025年4月、三菱UFJアセットマネジメント常務取締役を退任し、特別業務顧問に就任するとともに、シロタ・ウェルス・アンド・ウェルビーイング・アドバイザーズを設立。中央大学法学部兼任講師(国際金融論)。人気投資信託シリーズ「eMAXIS Slim」、なかでも「オルカン」の生みの親として、メディアでたびたび取り上げられている。本書が一般書としては初の書籍となる。

続きを読む

スポンサーリンク

【注目の記事】

- アートメイクが「数年で消える」は嘘だった!約2カ月で「タトゥー化」する皮膚のメカニズムとは?医師が明かす、衝撃の真実

- 年収600万の夫が、過労うつで休職。「月7万の養育費」が払えない!裁判所からの「履行勧告」に追い詰められた、再婚妻の悲痛な叫び

- 亡き父が大切にしていた猫を「保健所に連れていけ」と言い放った夫…それでも妻が離婚できなかった理由とは

- 【訂正】7/30(木)19時~インスタライブで「更年期ラジオ」始めます!第一回は「リアルタイム40代の更年期、どんな感じで始まってる?」

- 東大生は変人が多い!?いや、むしろ無害でいい人が多い、ここは天国?嘘みたいに「人間関係のストレスがない」納得の理由とは

スポンサーリンク