45歳で3600万円貯めたら会社辞められますか?話題の「早期退職」FIREポイントは

先行き不透明なご時世ですから、どうせなら早く勤め仕事なんて辞めて、悠々自適な生活をしたいと思いませんか?

ですが、老後資金2000万とも言われる中、一生懸命お金を貯めても、いくら貯めたら辞められるのか目安がないと漠然としたままです。

今回は、大学卒業してから45歳までの23年間で4000万円貯めた貯金の達人・真由美さんの道筋と、彼女が当初から目指していた【FIRE】という考え方について解説します。

■にわかに話題の【FIRE】は究極の働き方改革?「早期退職」のこと

経済的に自立しつつ早期退職を実現するのがFIRE(Financial Independence Retire Early)です。

直訳するとFinancial Independenceは、「経済的自立」、Retire Earlyは「早期退職」。

定年を迎える前に会社を辞め、築いた資産や不労所得などで生活していくライフスタイルのことです。

日本では、現在65歳までの雇用が義務となっているなか、2022年4月以降は70歳まで就業の機会を確保するのが努力義務となります。

働ける環境が増えると喜んでいいとも言えますが、「国は長く働いて老後は年金に頼らず自分で稼いでほしいのだろう」と考える人もいるようです。

コロナの影響で自粛、リモートワークが普及しゆくなか、働き方・生き方を考え直す人が増え、FIREが注目されています。

■45歳で4000万円貯めた真由美さんの家計って?

このような状況の中、収入は多いけれど働きすぎであることを再認識した貿易会社営業の真由美さん。いくら貯めたらゆっくり生きていけますか?と相談に来られました。

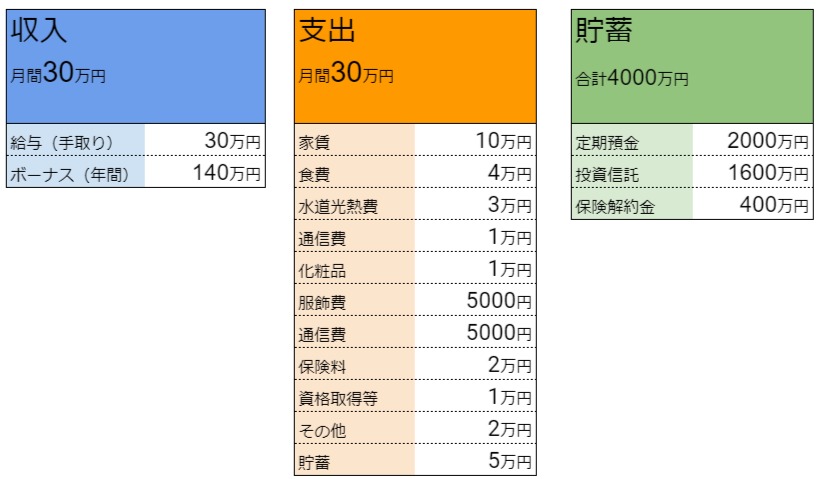

真由美さんの手取り年収は500万円。年収にすると800万円は軽く超え、45歳の女性の中ではかなり稼いでいるほうです。毎月5万円、ボーナスの時は40万円ずつ運用もしながら貯め、運用にもなる保険にも加入。現在の残高は4000万円になりました。

貯めるために辛い生活を送っているわけではなく、貯めたボーナスの残金で旅行や趣味の習字の道具を買ったりそれなりに幸せを感じています。

月に1度会うくらいのボーイフレンドはいますが、将来を約束しているわけではないとのこと。できれば、ずっと一緒にいたいけれど、とりあえずは一人で困らずに生きていけるようにしていきたいというご意向でした。

家賃は23区内駅近物件です。勤務先で補助があるため安くなっています。保険料は積立になる商品あり。貯金5万円の内訳は、定期預金 1万円、積立投信 4万円(つみたてNISA 3.3万円+特定口座で積立 7000円)です。

■FP稲村さんの3つのアドバイス

1・4000万円では残念ながらリタイヤは難しそう。割り算して検討してみてください。

2・ただし、完全に「仕事をしない」と決める必要もないのがFIREのいいところです。

3・投資、スモールビジネスと同時に、生活のダウンサイジングも進めてみては?

■ただ資産を取り崩すなら10年しか生活できない

4000万円というとかなりの貯金額なので、もう安心と思われるかもしれません。

ですが、単純計算で割り戻してみましょう。現在の家賃は5万円勤務先が家賃補助があるので、退職すると当然5万円アップです。

会社が負担してくれている健康保険・厚生年金(退職後は国民年金になる)も全額自己負担。支出はかなり増え仮に8万円の支出アップとすると一か月33万円の支出です。

4000万円÷33万円÷⒓か月=約10年

となり、今退職してすべて貯蓄の取り崩しで生活するとなると55歳で4000万円もの資産が底をついてしまうのです。

■FIREはもっと柔軟に考えていく

しかし、45歳という若さで日中一切仕事をせず、ただ趣味である習字をしていても楽しいと言えるでしょうか? 最初の数カ月はいいかもしれませんが、次第に時間をもてあますことになりそうです。

FIREは、雇われて全力で働くことはやめるけれど、ゆるく好きな仕事しながら、ゆっくり生きていくということがゴールです。

①資産を運用して資金を得る (年間税引き後140万円)

4000万円の資産のうち、3500万円を5%で運用できたら、年間175万円になります。高配当の外国株や日本株、不動産投資などで運用してきます。もちろんリスクもあるので500万円は当座資金として運用せずに保有します。

②ゆるく働く(年間手取り240万円)

真由美さんは趣味である習字の師範でもあり、貿易会社では海外の商社と英語でやりとりするほどの語学力をお持ちです。ビジネスできるほどの英語力は相当の武器でもあります。オンライン講座を開催したり、翻訳で月5万円、英会話教室の講師で2000円の時給で週4回(月18回程度)6時間働けば

時給2000円×6時間×18回=19万2000円

健康保険・厚生年金もつけてもらい※手取りは15万円ほどと自宅仕事5万円で一か月手取り20万円。年間の手取り240万円になります。

※従業員数が501名以上の企業であれば社会保険をつける条件は週20時間以上労働、月額給料8.8万円以上などゆるめ。従業員数が500名以下ならフルタイム正社員の4分の3以上の労働時間も条件になります。

③生活のダウンサイジング

①と②を合わせると年間の手取りは380万円。1ヶ月あたり約31万円です。社会保険をつけてもらえるゆるい働き方をすれば、今の生活を維持していけそうです。あとは、支出のサイズを落としていくことも必要です。

真由美さんの場合は、住居費が収入の48%を占め、生活を圧迫していますので、家賃をもう少し安いところに引っ越すことを検討します。地元の地方都市なら同じくらいの広さでも月7万円ほどになるようなのでこれから検討するとのことでした。

■コロナ後を見据えて、今こそ働き方を変えるチャンス!

この1年、リモートワークやオンラインイベントが増え生活の仕方も大きく変化してきました。早期退職とまではいかなくても、働き方・生き方をあらためて考えるいいきっかけといえるでしょう。

真由美さんのような高所得者ではなくても、早めに投資を始めること、生活のダウンサイジングをすることで、生活全体を見直すことができます。大きな炎FIREとはいえなくても、小さな灯火をともらせていけるといいですね。

スポンサーリンク