45歳独身、年収450万円。ぶっちゃけ貯金ほとんどありません、老後ひとりでやっていけますか?

今年ももう半分終わろうとしています。日々なんとなく過ごしているうちに1年あっと言う間ではありませんか?

その繰り返しで45歳になったノリコさんは、勤続25年の休暇をもらったとき、退職までの期間の方が短いことに気がついたそうです。

特に贅沢をしているつもりはないけれど、ぶっちゃけ貯金はほとんどない。このままおひとりさまだとしたら老後大丈夫……? そう言って相談に来られたノリコさんのお話です。(個人を特定できないよう内容は少しアレンジしています)

■45歳、将来のことは考えずに暮らしてきましたが、これからも一人で大丈夫か不安です

【プロフィール】

ノリコさん 45歳、シングル。地方の県庁所在地に在住。地元の短大を卒業後、自動車部品卸の企業に事務職として入社。勤続23年。趣味は話題のお店に行って外食すること。

【相談内容】

私は、就職してからずっと一人暮らしで、生活費以外はほぼ全額おこづかいのようなノリで何も考えずお金を使ってきました。

でも、最近、同級生に「四捨五入したらアラフィフよね」と言われて、ハッとして……。

会社の事務担当は2人体制ですが、入ってきては寿退社や転職で数年おきに辞めていく女性ばかりです。小さな会社で社長から全幅の信頼を受け、もう20年以上勤めているので、仕事にやりがいはあります。でも、給料がこれ以上上がる見込みはありません。

パートナーは欲しいけど、いつ現れるかもわからない相手に未来を託すよりは、このまま一人でいても大丈夫なようにしておきたいです。私のマネー対策は今からでも間に合うのでしょうか、不安です。

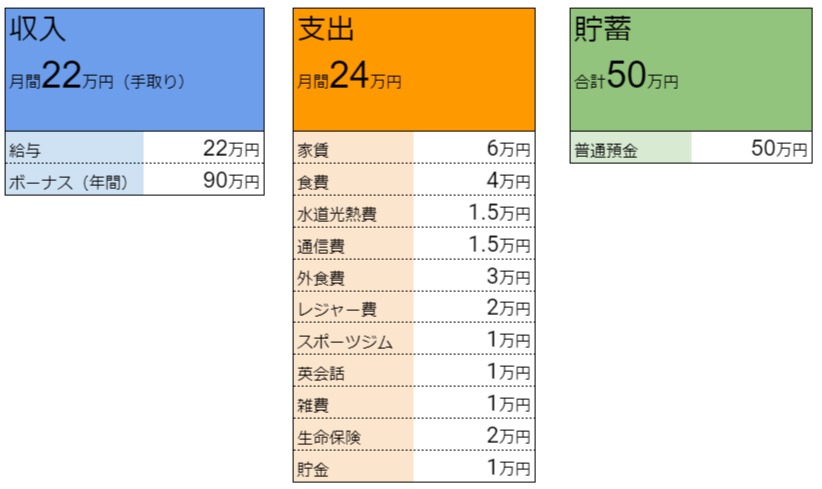

【家計】

(図はクリックで拡大)

年収450万は社会保険・税金が引かれる前の金額なので、手取りの合計額とは異なります。この図では手取り額で説明。支出は毎月2万円の赤字です。生命保険は担当セールスレディにおまかせ。

■「貯めているのに貯まらない」…それは典型的な思い込みなのです

ノリコさんは開口一番「毎月1万円ずつちゃんと貯めているのにお金が貯まらないんです」とおっしゃいました。ですが、家計収支の表でもお気づきのとおり、ノリコさんの収支は毎月2万円の赤字です。

確かに口座引き落としで月1万円定期預金をしているのですが、聞くと旅行や欲しいモノがあると解約するので結果「貯金」として残っていません。つまりノリコさんがしているのは「お金の一時保管」に過ぎず、貯まるはずはありません。

そして、この相談を機に支出を書き上げて改めて毎月手取り収入より支出が多いことに気がついたとのこと。まずは、支出の見直しをしていくことにしました。

【家計の改善ポイント】

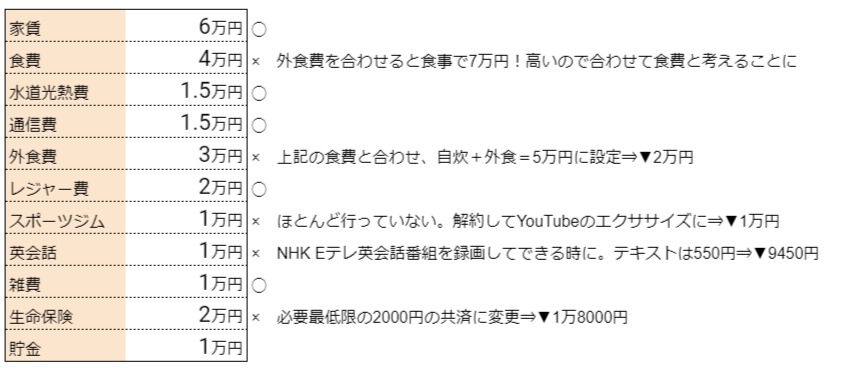

(図はクリックで拡大)

●食費、外食費 …… 合計7万円 → 5万円に。▼2万円

●スポーツジム …… YouTubeのエクササイズに変更。▼1万円

●英会話 …… Eテレ英会話を録画。▼9450円

●生命保険 …… 共済に変更。▼1万8000円

ここまでで支出を5万7450円削減できるので、赤字は解消できました。月の収支はプラス3万7450円に。

■みなさんもよく考えて!「隠れ資産」は他にないですか?

収支がプラスになりましたが、老後2000万円という数年前の話題が気になっているノリコさん。月々の家計を改善できただけでは、まだ不安そうです。

そこで、本当に「資産」は50万円しかないのかノリコさんの「金目のモノ」を確認してみることにしました。

これらはみなさんにもありがちな代表的「埋蔵隠れ資産」です。きちんと把握するため、「あるある」がないかいっしょにチェックしてみてください。

●勤務先の確定拠出年金 130万円

毎月1万円ずつ勤務先が出してくれていて、よくわからないけれどオススメプランで運用しておいたので100万円が130万円になっていた。自分がお金を出しているわけではないので存在自体忘れていた。

●勤務先の財形預金 91万円

入社時に毎月3000円ずつ給与天引きにする設定をしていたことを忘れていた。25年でわずか月3000円が90万円になっていて利息が少しついていた。

●使っていない通帳残高 18万円

学生の頃のバイト代振込がほとんど使わない銀行に指定するよう言われていたが、卒業してから放置していてタンスの奥から通帳がでてきた。銀行で確認したらまだ残高があった。

合計するとノリコさんの資産はあと239万円多かったのです。

このように給与天引きになっている貯金や勤務先が負担してくれいる確定拠出年金は、自分の資産として把握していないケースが多いです。また、引っ越しや転勤などで地方銀行で作った銀行口座を放置して存在自体忘れているケースもあります。あらためて、自分の「金目のモノ」はないかまるっと確認してみると意外と資産があるかもしれません。

■資産約300万と判明。これからの老後準備を考えてみると、意外に…?

ノリコさんが65歳からもらえる年金を確認するとおおよそ13万円ほど。見直した支出が約17万円なのでそれくらい老後も毎月必要だと仮定すると毎月4万円の取り崩しが必要になります。

4万円×12ヶ月×25年間(65歳から90歳くらいまでと仮定)=1200万円必要となります。一瞬「無理」と思う額ですが、一つずつ現実的な対策を考えていきましょう。

その1・会社の確定拠出年金を増額して運用する(月1万円)

毎月1万円増額する対策の結果、60歳時に600万円準備できそうです。

ステップ1・自分でも月1万円まで増額できるようなので、合計月2万円ずつ60歳まで15年間運用

ステップ2・3%ほどで運用できるとプラス約454万円に

ステップ3・現在の残高の運用も合わせると約600万円ほどになる見込み

その2・会社の財形預金を毎月1万8000円ずつに(プラス月1万5000円)

1万8000円×12ヶ月×20年(退職の65歳まで継続)=432万円。現在の残高と合計すると526万円に。

その3・退職金制度の有無を確認する

きっとあるだろうという程度の認識だった退職金制度の有無を勤務先に確認。負担してくれている確定拠出年金以外に、慰労金として福利厚生としてかけている保険から給付があるらしく、200万円ほどになる見込み。

これらを合計すると、なんとか1,200万円をクリア!

以上の、確定拠出年金 600万円 + 財形預金526万円 + 退職慰労金200万円=1326万円 となり、対策をすれば老後資金は必要最低限確保できそうです。

※当面の貯金として月1万円の定期預金は続け、老後以外につかってもよいことにしました。

■家計の内訳を詳しく見れば必ず貯まります!「貯めているつもり」を無事脱出

実は、この「貯めているけど貯まらない」という相談は意外と多いのです。貯めているつもりでも何かのきっかけで使ってしまうと残高として残りません。使うためのお金、いつ何のために貯めるお金だから使わずにおくなどメリハリをつけて貯めていくのがポイントです。

ノリコさんは、忘れていた資産があったこと、毎月の支出を見直し手貯めていくことで老後資金の見通しがたちホッとされていました。結果、ボーナスは10万円ずつ貯め、残りは旅行など自由に使っていいことにしました。

このように、少しゆるっとする部分を作ることで、辛くない資産形成につながります。我慢ばかりしていては何のための人生か……というのが私の「成功する」プランニングの考え方なのです。

自分の資産を洗い出す、支出の見直しをして資産形成の仕組みをつくることで、このように不安がなくなり、ぐんと将来設計がしやすくなります。漠然と不安を抱えている人は、見ないフリをせず一度真正面がら現実と向き合ってみると意外と安心できるかもしれません。

スポンサーリンク