42歳、年収350万円でも「1000万貯めた」バツイチ女性がやめていたことって?

貯金1000万円なんて夢のまた夢と思っていませんか? でも、年収350万円でもしっかり貯めている人もいるんです。

仕事に追われがちなバツイチおひとりさまながら、支出を抑えて貯まる流れを作ったヒカリさん。「気がついたら貯まっていた」そのストーリーを紹介します。(※個人を特定できないよう相談内容はアレンジしています)

【ヒカルさんのプロフィール】

42歳、バツイチ独身、地方の県庁所在地在住。大学卒業後同じ会社に勤続20年。今はパートナーがいるけれど入籍は未定で、自分一人で生きていくとしたらどうしよう?と漠然と不安に感じています。趣味は読書、ヨガ。

■相談/気がついたら口座に1000万貯まっていた…

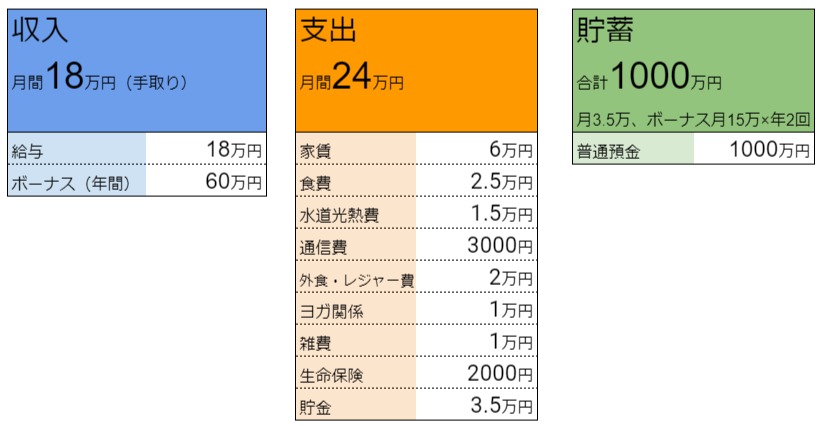

私は、22歳で大学を卒業して、地元建設会社に事務経理職として入社しました。実家暮らしで月3万円入れるくらいなので29歳で結婚する時には500万円くらい貯金がありました。

婚活パーティで知り合った4歳年上の夫は商社勤務で、年収800万円ほど。お洒落で趣味を楽しむ余裕のある大人な感じが魅力的な人でした。結婚生活は、結婚前のライフスタイルは崩したくないから干渉しあわない、子どもは作らないという約束をしました。生活費は均等に12万円ずつ生活費口座に入れることになりました。

さほど必要と感じない駅近広めの2LDK、家賃11万円の賃貸マンション暮らしです。夫は年収が高いので生活費以外にもゆとりがありました。給与明細は見せてもらえなかったのですが、遊び方でかなりの余裕を感じます。高級食材やワインを家族カードで買って食費は月7万円を超えることもありました。

ですが、夫は休日ごとに自由にゴルフやサーフィンを楽しんでいるというのに、私は18万円の手取りから12万円生活費を出したら残り6万円。そこから携帯代、保険料を払い友達とランチしたり趣味のヨガの費用を払ったら貯金もできません。ゆとりがなくて独身時代の貯金を取り崩していく生活でした。

夫婦でたまに温泉旅行に行くこともありました。一緒にいる時は優しく不自由はないし、商社マンというステータスもありました。でも、ただの生活費折半要員なのかと思えるようになってきて、だんだん会話も少なくなっていきました。

そして、夫が遠い他県への転勤をするタイミングだった35歳で協議離婚。結婚生活は6年もあったのに、子どもがいなかったせいか結構あっさりしたもので、特に未練はありません。でも、風の噂で再婚して子どもが2人いると知った時はちょっとイラっとしましたね。

夫との生活で節約が身についてしまい、離婚後に気が付いたら貯金用の普通預金口座に1000万円たまっていました。銀行に「1000万円を超える貯金は預金保険対象外になる」と言われました。運用にも興味があるけれど何をしていいかわかりません。

(年収とは社会保険・税金が引かれる前の金額をいいますので手取りの合計額と異なります)

■貯蓄成功者は「天引き」を活用している!

「ご相談に来られる方の多くは過去を引きずっている人が多いんですが。ヒカリさんはこれからのことを前向きに考えていらっしゃるんですね」

このお話を聞いた私がそうお伝えすると、「はい!よく男らしいと言われます」と屈託のない笑顔のヒカリさん。

昨年からリモートワークで時間を自由に使って仕事ができるようになったことをきっかけに、オンラインでヨガのインストラクター資格を取得。

大きいとはいえない勤務先ですが、3代目の社長になってから働き方を柔軟に考えてくれて休日に日常業務に支障がないのであれば副業OK。公民館で月に数回レッスンをしながらスキルアップもしているそう。

支出も通信費や保険料を必要最低限に抑えつつ、趣味であるヨガにはお金を惜しまずメリハリがついており文句なしの100点満点。

ヒカリさんが貯められたポイントは、毎月給料日、ボーナス支給日に、自分で決めた金額を別口座に移す「先取り貯金」をしていることです。6年に渡る節約生活の結果、毎月やりくりを頑張ってあまったお金を貯めようという考えは捨てていました。

収入を使ってしまう前に貯める分を先に貯めて、残りの資金で生活する「先取り貯金」。貯金が多い人はほぼこの方法を実践しています。

代表的な「先取り貯金」は天引きの定期預金ですが、このほか銀行によっては「自動送金」サービスも活用できます。決まった日に自動で決まった額を指定の口座に送金する仕組みなので、貯蓄専用の口座に移動すればOKです。

■1296万円が、対策すると60歳で1540万円に

すでに貯金が1000万円あり、このペースで毎年72万円を定年の60歳まで18年間貯めると1296万円に。いわゆる「老後2000万円問題」もクリアできます。しかし使える仕組みを使わないのはもったいないので対策をたてました。

【毎月3.5万円の積立方法】

①2.3万円 → iDeCoに

…60歳までの積立総額 496.8万円

⇒3%で運用できれば約657万円に

⇒18年間で節約できる所得税・住民税 (2.3万円×12ヶ月×15%)×18年間=約74万円

⇒運用益と節税額合わせて235万円メリット

②1.2万円 → つみたてNISAに

…60歳までの積立総額 259.2万円

⇒3%で運用できれば約343万円に

⇒運用益で84万円メリット

①+②の合計319万円節税と運用の効果があることになります。もちろん、どのような銘柄を選択するかのよって利回りは変動しますし、経済状況によって増減しますので確定とはいえません。しかし、ただ貯金していても物価が上昇すれば資産価値は目減りしてしまうので運用は必要です。

③ボーナス分は

…別の金融機関に口座をつくり定期預金など元本割れのない貯め方をしていくことにすると

定期預金は60歳までに

30万円×18年=540万円になります。

普通預金のままだと1296万円ですが、これらの対策後は60歳で1540万円になり、iDeCoで74万円節税できる見込みになるのです。

ヒカリさんは、この後数回のマネーレッスンでiDeCo、つみたてNISAの仕組みをご理解されプランを実行することになりました。

■「どうせ収入が少ないし」とあきらめず、コツコツ先取りを

手取りが少ないとどうせ収入が少ないしと貯金をあきらめがちですが、手取りの1~2割を先取りして貯め、残りで生活をする流れを作ると貯められます。

貯まる流れができたらヒカリさんのように一歩すすんだ運用も検討していくとよいでしょう。

ヒカリさんはiDeCoやつみたてNISAを始めたことで日経平均○○円、ニューヨークダウ平均○○円など今までテレビで気にすることのなかった言葉に敏感になるようになったとか。ネットで自分の投資情報を確認しながら次は株を買ってみようかなと思っているようです。

気になる彼との関係は……なんと、授かり婚しました!と恥ずかしそうに電話報告が。しっかりライフプランをたてて自分軸を持っているヒカリさんの思いがけないサプライズ報告にびっくりしました。末永くお幸せに。

スポンサーリンク