子ども3人バツ2の39歳が「1600万円貯めた」意外にシンプルなお金のルールって?

離婚歴がある人は、どこか自分のことを負け組に感じたりすることがあるかもしれません。そんな中、今があるのは過去のバートナーとの経験があったから。かわいい子どもたちを授かったのもパートナーのおかげ。夫婦としては添い遂げられなかったけれど、人間としては大好き!と元パートナーと良好な関係を築いているマイさんのマネー相談をご紹介します。

過去の夫同士が連絡を取るという、驚きの「電撃ネットワーク」で子育てをするFP相談に来られたマイさんのお話です。

2回の結婚、そして離婚。3人の男の子を育てるワーママ

地方の県庁所在地に住むマイさんは現在39歳。2回の離婚を経ていまは独身です。大学を卒業後、損害保険会社に事務職として入社し、現在で勤続17年めです。

「就職して3年、24歳の時に、大学から付き合っていた同じ年の彼氏とデキ婚、長男を出産しました。育児休業中の26歳で次男も出産、27歳まで育休を取得。就職して働いている期間より産休・育児休業期間が長い社員として全国的に社内ではちょっと有名人になりました(笑)」

ところが、27歳のときに夫の浮気が発覚、離婚します。その後、32歳の時に3歳年下の飲み友男性とデキ婚したものの……?

「出産すれば子どもが3人になるので、夫婦で戸建てを購入することにしました。なのに、夫のローン審査が通らず、不穏な空気に。やがてカードローンで自己破産寸前であることが判明、三男の出産前に離婚しました」

住宅はマイさんひとりの名義で3500万円のローンを支払っています。子どもは中3、中1、小1、全員男の子。趣味は友だちとの昼飲みとキャンプというマイさんの相談は?

住宅ローン控除ももう少しで終わってしまう。私のお金、どうすればいいですか?

「私はシングルですが、ある程度収入があるので税金が高い気がします。住宅ローン控除もあと数回で終わるし、何かするならこのタイミングだと思います。また、貯金も普通預金に置きっぱなしでもったいない気がするのですが、どうしていいかわからずそのまま放置で……」

クリックで拡大

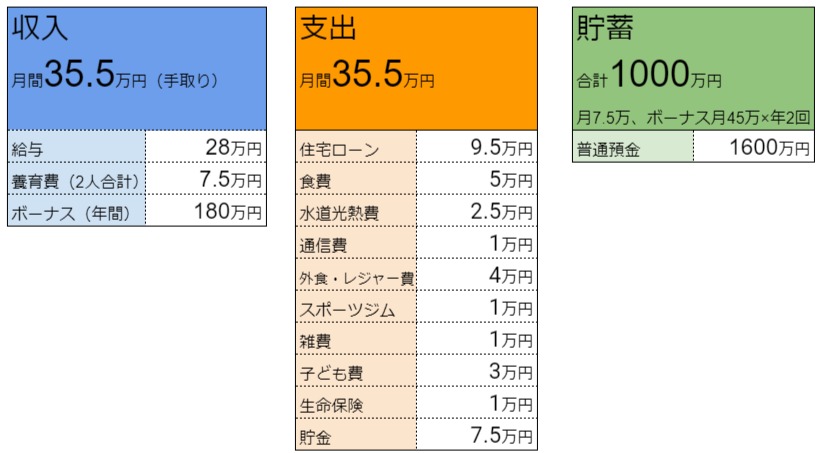

養育費は、1人目の夫から5万円+2人目の夫から2.5万円。養育費全額7.5万円を毎月貯金に回し、かつボーナスの半分は旅行や家電に自由に使って、残り45万円を年2回貯金しています。育児休業があけた34歳から年間180万円のペースで貯められているそう。

1600万貯まる女ならでは?「2人の元夫同士が仲良く育児をしている」衝撃

事前に3人の男の子がいて離婚歴2回と聞いていたのでハードなイメージの方を想像してしまい、相談当日は少し覚悟して待っていました。

ところが、マイさんは、ストレートロングさらさらヘアをかきあげながら、Tシャツに細身のジーンズというこなれたファッションで登場。ぱっと見20代後半か30代前半のスポーツウーマンという感じで、とても3人の子持ちには見えませんでした。

問題解決へのヒアリングで、「3人の男の子を育てながらのフルタイム勤務は大変ですね」とお伝えすると「チームを組んでやってますから全然大丈夫です」とのこと。

「チームですか……」てっきりご両親やマイさんのご兄弟などが近くにいらっしゃるのかなと思って聞き進めると、

「元夫達と私と母でグループLINEをつくってて。子育てを共同でしている感じなんです。

私が残業確定してる日やたまにの飲み会の時は、誰かに助けてもらいます。

二人目の夫は上の二人の父親ではありませんが小さい頃から会っているので仲がいいです。

一緒にバッティングセンターやボウリングに行くこともあるみたいで」

数々のダメ夫ストーリーを聞き続けてきた私は、目が飛び出そうになりました。

どうやら、一人目のご主人様も小さい三男を可愛がってくれている様子。二人の元夫は再婚もしていて、その再婚相手もこの関係は承諾済みというのがまたスゴイ。

離婚すると元夫と連絡をとりたくない、もしくはとれなくなったという人も多いのですが、マイさんの「チーム」は父親の違う兄弟でも家族として協力しあっているそうなのです。

サラリーマンは不利な分自分で「控除」を作り出して節税する必要がある

マイさんは収入条件が該当しないので寡婦控除※が受けられず、所得税・住民税が受けられるシングルマザーより高くなってしまいます。

現在は住宅ローン控除がまだあるので所得税はほぼ全額戻ってきますが、3年後には終了してしまいます。フリーランスであれば領収書を集めて経費にすれば税金が安くすみますが、会社員はそうはいきません。

自分で作れる控除はiDeCoです。全額、社会保険料控除に上乗せできるためマイさんであればiDeCo掛金の20%所得税、住民性が安くなります。

また、1600万円普通預金に入れていても金利が0.001%しかつきません。住宅ローンの一部繰り上げ返済をしつつ、つみたてNISAで月3万3000円ずつ投資信託に振り替えて資産形成していく方法をお伝えしました。

※寡婦控除…(1) 夫と離婚した後婚姻をしておらず、扶養親族がいる人(2) 夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で合計所得金額が500万円以下の人が受けられる所得控除。

「生活費は自分の毎月の手取りに収める」当たり前のルールがとても大切

マイさんの素晴らしいところは、過去との繋がりを大切にしながら協力しあう人間関係を築いていることです。一番身近な家族を大切にできるマイさんはきっと会社や友達とのコミュニケーションも素晴らしいものでしょう。お金に替えられない財産をお持ちだと感じました。

また、明細をよく見てお気づきになられたかもしれませんが、生活費は毎月の自分の手取り額の中で収めるようにやりくりしています。養育費に加えてボーナスも多額で、恵まれた立場の会社員ですが、しかし決してそのラッキーに頼らない地道な収支に抑えているところも素晴らしい点です。

元ご主人様とこれだけ信頼関係があるにもかかわらず「万一養育費を受け取ることができなくなっても大丈夫なように」意識しているとのことでした。

離婚後の男女もいろいろな関係性があるものですが、離婚カウンセラーとして勉強になった時間でした。

稲村優貴子

ファイナンシャルプランナー(CFP🄬)、心理カウンセラー、野菜ソムリエ、ヨガインストラクター(RYT200)

大手損害保険会社に事務職で入社後、お客様に直接会って人生にかかわるお金のサポートをする仕事がしたいとの想いから2002年にFP資格を取得し、独立。現在FP For You代表として相談・講演・執筆活動を行っている。日経ウーマン、北海道新聞などへの記事提供、テレビへの取材協力など各メディアでも活躍中。著書『年収の2割が勝手に貯まる家計整え術』河出書房新社。趣味は、旅行・ホットヨガ・食べ歩き・お得情報収集。FP Cafe登録パートナー。

スポンサーリンク