45歳、年収350万。いまから老後資金2000万円貯められますか?

どうも、こんにちは、ぽんちよです。

現在、28歳の私は、北陸の田舎に住み、年収350万で働く会社員です。ふつうの会社員と少し違うのは、YouTuber「【投資家】ぽんちよ」として「投資」や「お金」に関する情報発信をしていることです。

今回は、45歳・会社員の女性のお悩みにお答えします!

「45歳、年収350万。貯金は100万しかありません」

【相談者】

45歳の会社員、独身です。年収は約350万円で、今後増える見込みはありません。

貯金は普通貯金に100万円ある程度です。老後2000万円問題が話題になってから将来のお金が不安なのですが、特に何かしているわけでもなく。いまから投資をすれば60歳までに2000万円貯められるのでしょうか? 投資をしたことがないので、何からすればよいかも教えてください。

「生活防衛資金」を貯めることから

まず、老後資金2000万円が40代からでも貯められるかというご相談について回答するなら、40代からでもけっして遅いことはないと思います。

投資でお金を殖やしていきたいという中で一番大事なのが「生活防衛資金」という、当面の生活に困らないための金額を貯めておくことです。たとえばリストラにあったなど、予期せぬ自体が起きたときに備えるお金です。

40代だと万が一リストラにあった場合は再就職に時間がかかると思います。仮に再就職まで1年かかると想定して、毎月の生活費を約1年分を貯めることが大切だと思います。仮に1カ月の生活費が15万円なら、だいたい180万。まずは自分の生活防衛資金1年分を貯めることからやっていきましょう。

自分の1カ月の生活費を把握

もし、自分の生活防衛資金がいくらなのかわからないというかたがいらっしゃったら、家計簿をおすすめします。まずは1カ月でも2カ月でも家計簿をつけてみる。節約というわけではなく、現状把握として一度1カ月つけてみることは大事だと思います。

生活防衛資金を貯めるにしても投資をするにしても、自分がどれくら支出する人間かわからないとその先のプランが立てにくいからです。貯金に何カ月かかるのか、投資を始めたときにいくら回せるのかを判断する意味でも、家計簿をつけて自分の1カ月の生活費を把握しましょう。

初心者は「毎月定額積立」でインデックス投資

生活防衛資金が貯まったら、老後資金を殖やすための投資を始めるステップへと進みましょう。初めて投資をするかたなら、つみたてNISAなどで毎月定額積立でコツコツとインデックス投資をしていけばよいのではないでしょうか。

毎月定額で購入することのよい点は、「安い時には多く」「高い時には少なく」購入するとになり、取得単価を下げる方法=「ドルコスト平均法」を活用できるからです。

出典『めざせFIRE!知識ゼロから経済的自由を勝ちとる』(ぽんちよ著)

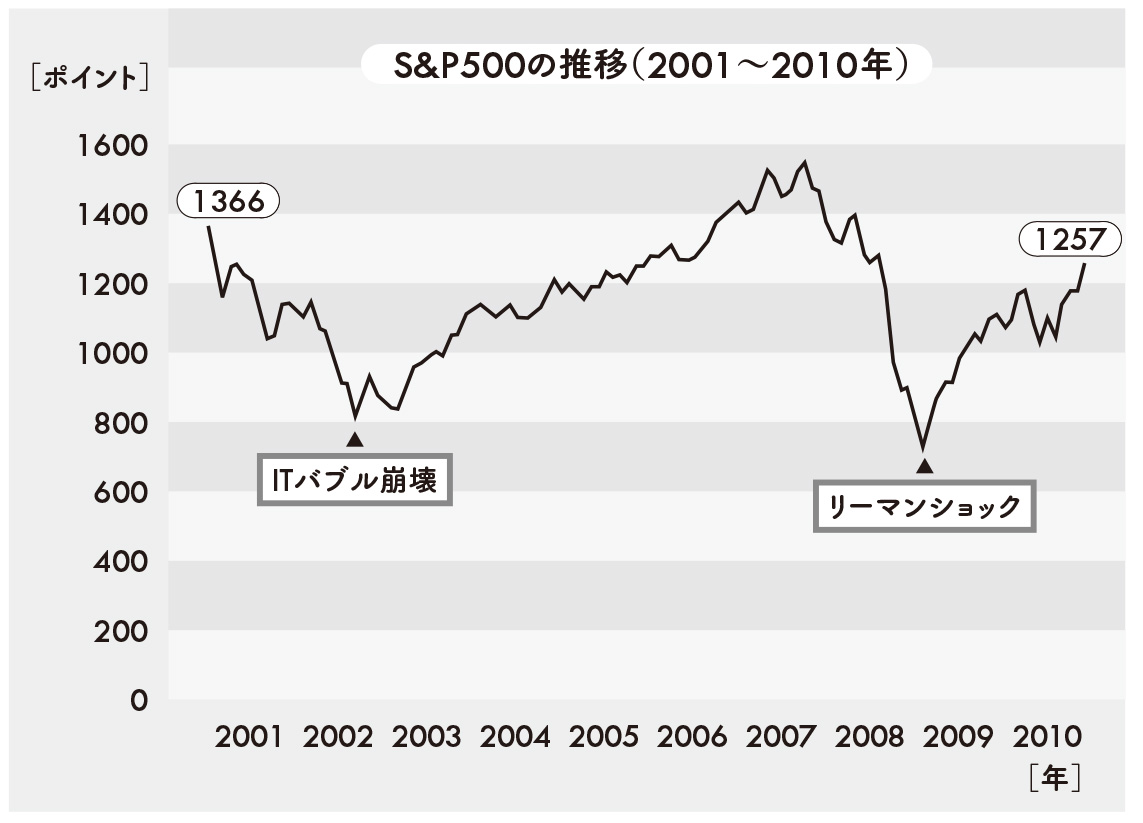

ドルコスト平均法が強いのは、たとえ指数が投資開始時より下がってしまった場合でも、利益を出す可能性があることです。上のグラフは「2001~2010年のS&P500の推移」ですが、2001年1月は1366ポイントであるのに対し、10年後の2010年12月は1257ポイントとなり、10年間で指数全体としてマイナス8%の下落です。この下落は2008年のリーマンショックが大きく影響しています。

もし、この期間にS&P500連動型の投資信託に毎月定額積立した場合、最終的には元本に対し+14.8%の利益が出ます。このように毎月定額積立を行い、ドルコスト平均法を活かすことで、たとえ相場環境が悪くても利益が出る可能性があります。リーマンショックをはさんだ10年間でも元本割れしなかったというデータが出ているので、45歳からでも10年くらいコツコツ毎月積立していけば、高確率で元本割れはしないと思います。

【次ページ】初めての毎月の定額積立、いくらにしたらいい?

1 2

スポンサーリンク