働く女性に「不動産投資」がいいと聞きますが、正直本当なんですか?

老後に不安がありませんか?

そう聞かれて「ない」とはっきり答えられる人はそう多くありません。将来的な年金問題や高齢化が進む日本なので、その不安が膨らんでも仕方がないのです。

これからは結婚をしないで単身生活を選ぶ人も増えると言われています。では老後の生活を考える上で、もし単身生活を送るとすれば、安心できるのか、やはり不安なのかをデータを元に見ていきたいと思います。

老後の高齢単身無職世帯の家計収支は赤字です!

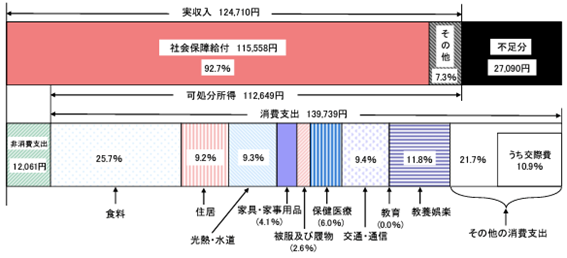

総務省統計局の2019年の家計調査年報(家計収支編)によると、実収入は月額124,710円で、その92%を社会保障給付、つまり年金に頼っています。

実は単身世帯でこの年金だけでは生活に支障が出ており、実際に平均では毎月27,090円が、年換算すると325,080円が不足するわけです。

これはあくまでも現在の物価による全国平均なので、大都市圏に将来的に住むまたは住みたいのであれば、更に不足額が膨らむ可能性があります。

(注)

1 高齢単身無職世帯とは,60歳以上の単身無職世帯である。 教育(0.0%)交通・通信21.7%うち交際費10.9%その他の消費支出

2 図中の「社会保障給付」及び「その他」の割合(%)は,実収入に占める割合である。

3 図中の「食料」から「その他の消費支出」の割合(%)は,消費支出に占める割合である。

4 図中の「消費支出」のうち,他の世帯への贈答品やサービスの支出は,「その他の消費支出」の「うち交際費」に含まれている。

5 図中の「不足分」とは,「実収入」から「消費支出」及び「非消費支出」を差し引いた額である。

出所:総務省統計局「家計調査年報(家計収支編)2019年(令和元年)」より

この不足分は蓄財から取り崩していけなければならない部分です。こうした不足分を回避するためには、老後に困らないだけの資産を今からしっかりと形成しておかねければなりません。他の人はどう考えているのか気になるところです。

不動産の購入、実は手元にお金がなくてもできるって本当?

こうした不安が募る中、注目が高まっている1つが不動産投資です。

不動産投資と聞くと「貯金もそんなに無いし、そんな高いものに投資はできない」とか「不動産!?よくわからないし、私には関係ない」と思った人もいるでしょう。そう思ったあなた、ちょっと待ってください。不動産投資に注目する女性が多いのは、実は手元資金がそれほどいらないからなのです。

そもそも不動産へ投資をするためには、その不動産の価格の資産がないと買えないと思っている方が実に多いと感じます。

知らないというのは、どうしても視野が狭くなるので仕方あります。しかし、コロナ前に開催された街中の不動産投資セミナーの多くは30〜40代の女性でいっぱいだという印象を受けました。将来を見据えて堅実に勉強をしている女性って多いなといつも感心させられたものです。

実は…働く女性は「信用力」が思ったよりも高いのです

では、なぜこのように30〜40代の女性たちが不動産投資を行えるのでしょうか。それは彼女たちの信用力です。

あなたも日頃、会社で仕事に従事し、給与や賞与を得ていることでしょう。実はその信用力こそ、不動産投資における必殺技なのです。

例えば年収が約500万円、何らかの借り入れやクレジットカードの返済事故などがなければ、今現在貯蓄がほとんどなくても不動産へ投資ができます。

仮に都内のワンルームマンションが販売されているとしましょう。その販売価額2000万円だった場合、この2000万円の手元資金がなかったとしても、銀行等の金融機関があなたにお金を貸しくれます。一般的には年収の7−10倍程度のお金が借りられるのです。

フルローンと言って100%またはそこに付随する諸々の経費も含めて貸してくれる場合もあります。よって手元資金がなくても不動産への投資が可能になります。もちろん、審査要件はありますので、複数の金融機関を比較して自身にとって条件の良い金融機関を選ぶと良いでしょう。

お金を借りる=負債。コツは「常に借り手がつく物件」にある

しかし、ここで心配なのでそんなにお金を借りられても大きな負債を背負うことへの不安ではないでしょうか。不動産投資をするうえで大切な要件の1つに、投資物件に対して借り手が常につく立地かどうかという点があります。例えば土地柄が地方の田舎で人口も少なく借り手が居たり居なかったりするような場所では、空室が出た場合はその間は自腹でローンの返済をしなければなりません。これは大変です。

ところが、常に借り手がつくような場所は大都市圏には多くあります。例えば近くに大学があって毎年学生が借りてくれる、既に上場企業が一括借上げするなどの条件がある、どこへ行くにも利便性が高くて駅から徒歩10分圏内に立地している、生活空間としての開発予定が決まっている…などの様々なプラス条件がそろえば、借り手がなくなるリスクも大きく減ります。

軽い気持ちでは参加しない、ちゃんと知識をつけてから

不動産投資物件を所有したあなたは大家という経営者になります。賃貸人は大家へ毎月家賃を支払います。それを金融機関の借り入れが完済するまで毎月返済していくことになります。そして借り入れが完済すれば、後は全てあなたの収入です。

仮に家賃が10万円だとすれば、その10万円が毎月あなたの収入になるわけです。もちろん、確定申告により税金は納める必要が出てくるものの、こうして老後の不安を解消しようとしている方が増えているわけです。中には不動産投資の経験を活かし、更に複数の不動産投資を所有し、老後といわず早めにリタイアしてセカンドライフを夢見るツワモノもいます。

ここで最後に大事なことを伝えると、不動産投資には少し勉強が必要です。業社の言われるままに不動産に投資をするのではなく、自ら色々と調べ勉強をして、業社に疑問があれば質問できるレベルにはなっていないといけません。

難しい勉強ではありませんが、自身が不動産事業の経営者になるわけですから、知識のないまま不動産経営するのはお勧めできません。不動産を販売する業社も営利です。あなたが納得した不動産を是非見つけて大家さんとなることが大事です。この機会に将来のライフプランの形として、不動産投資について少し考えてみてもいいのではないでしょうか。

文・監修/市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産運用設計業務)。日本FP協会会員。日本FP学会会員。

1969年生まれ。グロービス経営大学院修了(MBA/経営学修士)。日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、金融機関の職員や顧客に対する講義や講演も行う。

「日本経済新聞」「日経ヴェリタス」「朝日新聞」「東洋経済」「週刊ダイヤモンド」などへの原稿執筆・コメント提供のほか、ラジオ日経などのメディア出演も多数。

グローバルファイナンシャルスクール(GFS)公式サイト:ht

体験版講座:https://toushi-up.com/

スポンサーリンク