「難しいことはよくわかりませんが、投資信託って何を選べばいいかだけ教えてください」プロの答えは?

前回の記事で執筆した「つみたてNISA」で非課税制度の恩恵を最大限に活かした結果を実際に公開してみるでは、預金を減らさないための対策としてオススメの「つみたてNISA」についてお伝えしました。

『実際いくら儲かった?マネーライターが「つみたてNISA」で非課税制度の恩恵を最大限に活かした結果を大公開』私の運用実績も公開させていただきました。読者の皆様は「自分もはじめられそうかも」と思っていただけたでしょうか?そう思われた方は、では一体どうやってつみたてNISAを始めればいいのか、つみたてNISAで何を買えばいいのか気になると思います。本日は、つみたてNISAで買うのがオススメな投資信託とつみたてNISAの始め方についてお伝えしてきます。

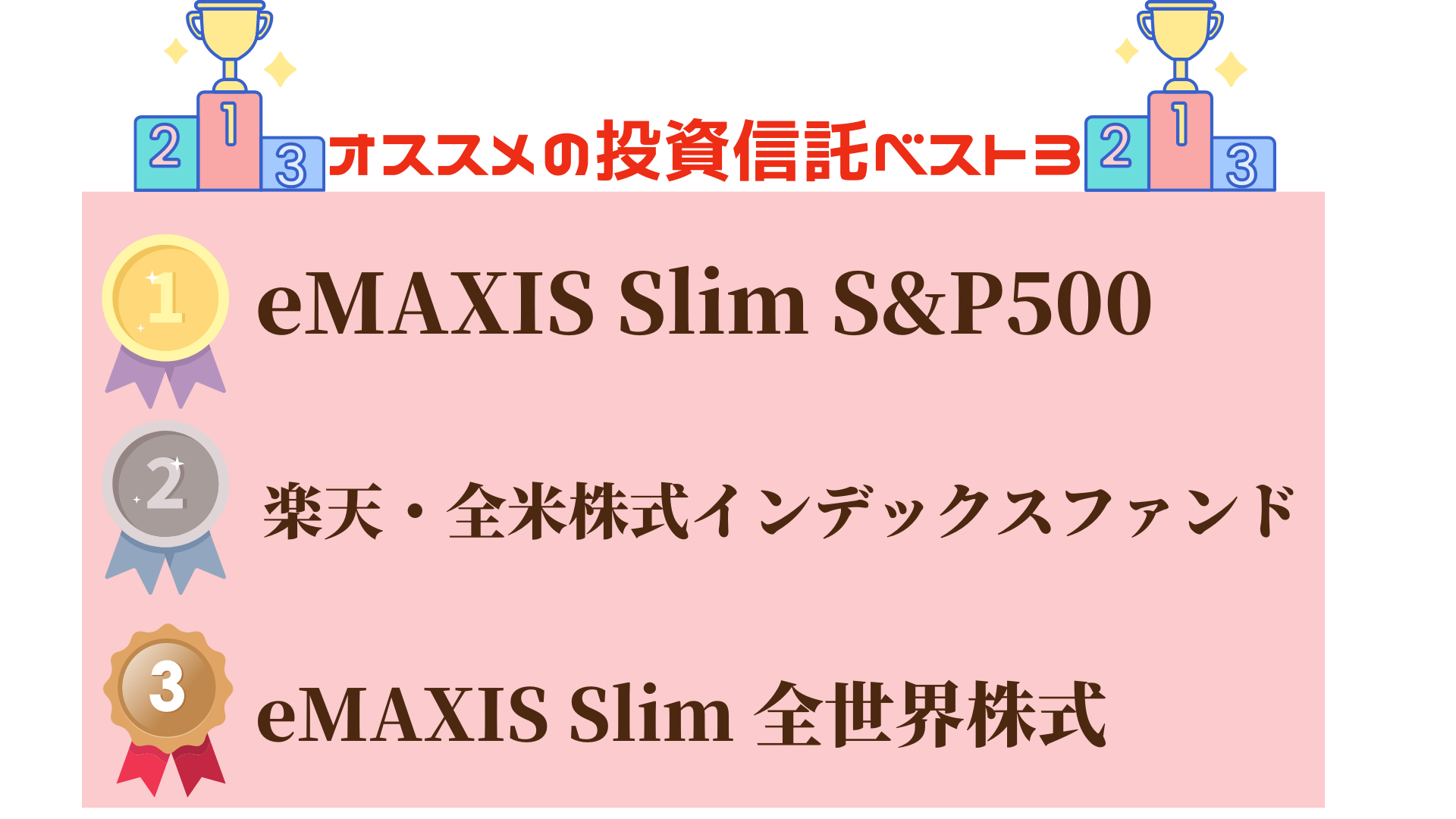

オススメの投資信託ベスト3はこれ!

まずは皆さんも気になっていると思います、つみたてNISAで買うのがオススメな投資信託ベスト3を先にご紹介します。オススメする条件は次の2つだけです。

・手数料が安いこと

・右肩上がりの資産であること

この2つの条件を満たしている投資信託で、私が選んだベスト3商品がこちらです!

これら3つをオススメの理由をそれぞれ解説していきます。

1位:eMAXIS Slim S&P500

S&P500とは米国で一番有名な株式指標です。米国企業の中でも選ばれた500社で構成されており、この500社に分散投資ができる最強の投資信託の1つです。

S&P500は下記の図を見ていただくと約30年間ずっと右肩上がりで株価が成長しており、株価は30年前と比べて約12.4倍に成長しています。途中で2001年のITバブルの崩壊や2008年のリーマンショックなどを経験して下げる場面がみられますが、過去の成績が良いことからこれからも安定的に成長していくのがわかります。

図表出典:GoogleFinanceより

S&P500の500社の中には例えば下記の企業が含まれています。

・マイクロソフト

・アップル

・Amazon.com

・メタ(Facebook)

・アルファベット(Google)

・テスラ

日本に住んでいても非常に皆さんもよく知っている企業ばかりかと思います。これらの企業の500銘柄に一人で全てに投資をしようとするとそれは大変な資金が必要になります。米株は1株から購入で、日本円で1株あたり数千円から購入も可能ですが、高いものでは数十万円する銘柄もあります。また500銘柄を一人で管理するのはそもそも大変です。

しかしS&P500を買っておけば500社分の株が多くの証券会社で最低金額100円から買えてしまうのです。また投資の神様と呼ばれている米国の投資家ウォーレン・バフェット氏はS&P500を熱烈に推奨していることからも、信頼度が高い投資信託とも言えるでしょう。手数料も3種類の投資信託の中で一番安いのも魅力的です。

2位:楽天・全米株式インデックスファンド

楽天・全米株式インデックスファンドは、米国の上場企業約4000社に分散投資する投信信託です。アメリカ株式全体に連動しています。こちらはS&P500と比較すると大型企業から中・小型企業まで網羅されておりバランスが取れている投資信託です。

図表出典:GoogleFinanceより

こちらも2000年代から2021年まで右肩上がりになっています。2020年3月のコロナショックの時には一時的に大きく下がっていますが、それ以降も右肩上がりに成長しています。

3位:eMAXIS Slim 全世界株式

eMAXIS Slim 全世界株式は、安定成長している先進国と発展力のある新興国50カ国の中から選ばれた約3000社に分散投資する投資信託です。米国だけでなく投資地域も分散したい人におすすめです。

図表出典:GoogleFinanceより

こちらも上記2銘柄同様安定的に右肩上がりになっています。

上記した3種類のうち、どれもオススメではありますが、前回公開した筆者である私の実績は『eMAXIS Slim S&P500』を2年2ヶ月の間、毎月コツコツ買い続けた結果でした。

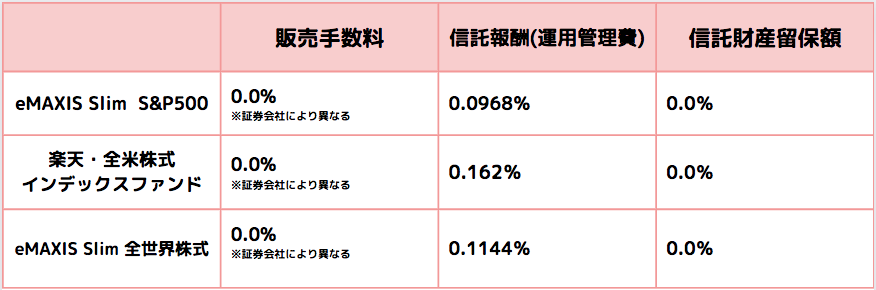

どれを買うか迷う場合、投資信託を持っている間にかかるコストである、信託報酬(運用管理費用)と言われる手数料も確認してみると良いです。

3銘柄の信託報酬手数料は2022年5月25日現在下記の通りです。

・eMAXIS Slim S&P500:0.0968%

・楽天・全米株式インデックスファンド:0.162%

・eMAXIS Slim 全世界株式:0.1144%

この中で最も信託報酬が安いのはeMAXIS Slim S&P500です。信託報酬は保有期間中に係る手数料ですので、この信託報酬が小さいほどみなさんの資産には影響が小さいと言えますので、細かいようですがこうした点もしっかりと注意を払うようにしてください。

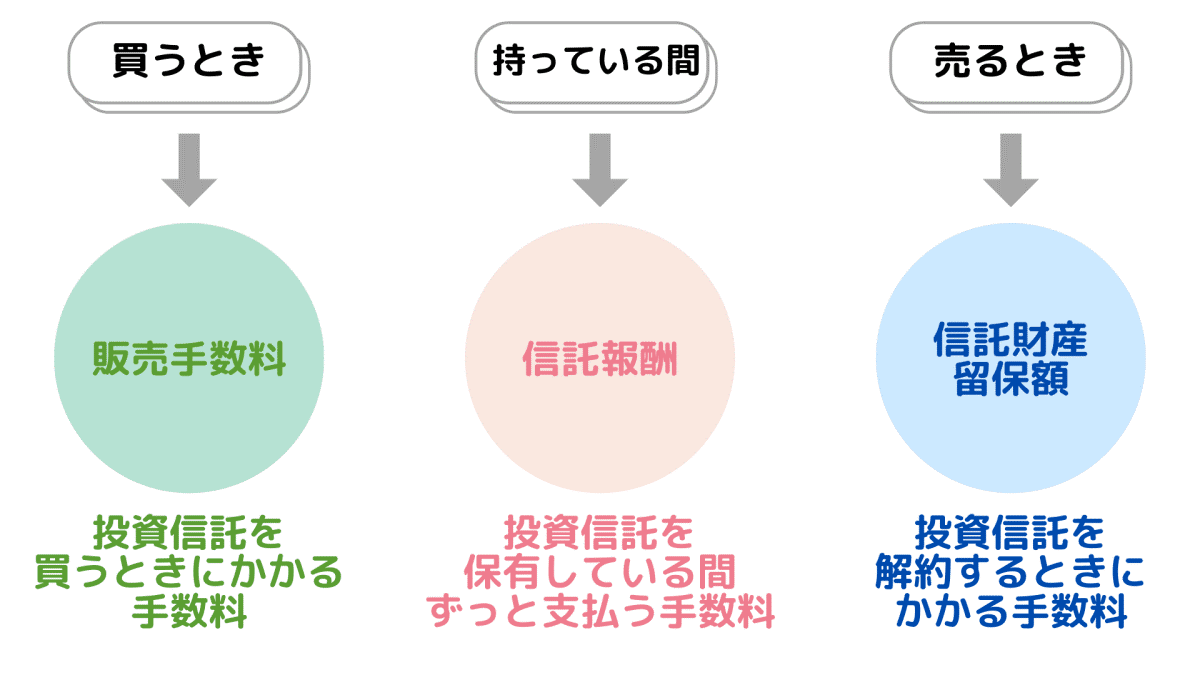

次に投資信託を買う時の注意点として、先ほど出てきた手数料について詳しくお話します。

投資信託は、買う時、持っている間、売る時に手数料が発生する

投資信託を買う時、持っている間、売る時、この3つのタイミングで手数料が発生します。

販売手数料

投資信託を買う時に発生するのが、販売手数料です。投資信託を購入すると同時に販売会社に支払います。販売時の手数料が無料のノーロードと呼ばれる投資信託もあります。

信託報酬(運用管理費用)

投資信託を持っている間ずっと支払う手数料が信託報酬です。運用管理費用とも呼ばれます。目安としては、概ね年に0.5%~2.5%くらいですが、中にはこの手数料が0.1%を切る投資信託もあります。残念ながら信託報酬が無料の投資信託はありません。投資信託を10年、20年と長く持つ場合は、信託報酬がなるべく安い投資信託を選ぶようにしたいところです。

信託財産留保額

投資信託を売る時(解約する時)に発生するのが信託財産留保額です。こちらの手数料は無料の投資信託が多く存在しますので、そういう投資信託を選ぶとコストが削減できます。

もしも手数料を何も把握せずに投資信託を購入してしまった場合、最終的に損をしてしまう可能性があります。なぜなら利益が出ていても、手数料を差し引いた場合、元本割れしてしまうケースも0ではないからです。つまり、投資信託はそれに係る全ての手数料を上回って初めて利益が出るのです。

ではこの手数料はどこで確認ができるかというと、購入する証券会社の投資信託の詳細ページで確認することができます。投資信託を総合的に確認できるモーニングスターなどもありますが、同じ投資信託であっても、販売手数料は各金融機関(銀行や証券会社等)によって異なるので必ずつみたてNISAを活用する金融機関で確認することをお勧めします。

下記は私が活用している楽天証券のeMAXIS Slim S&P500のページです。

図表出典:楽天証券より

このページでは、買付手数料(販売手数料)と信託報酬(運用管理費用)を確認することができます。

信託財産留保額は目論見書で確認ができます。(下記図参照)eMAXIS Slim S&P500のページ内にリンクがあります。

図表出典:楽天証券より

これらを踏まえ再度先程のオススメの投資信託の手数料を一覧にしました。

この3種類の投資信託に関して気にしたほうが良い手数料は、信託報酬(運用管理費)です。皆さんも投資信託を購入する時には手数料を気にして商品を選びましょう。

つみたてNISAの始め方7つのステップ

銘柄、注意点の手数料がわかり、最後はつみたてNISAの始め方を7つのステップで、簡単に説明します。

ステップ1:証券口座を決める

おすすめの証券会社はネット証券である楽天証券かSBI証券です。どちらの証券会社で口座を開いてもほとんど変わりません。

ネット証券がおすすめの理由は

・手数料が安い

・スマホアプリで気軽に投資ができる

・証券マンの営業がない

・ポイント投資が利用できる

からです。私は、はじめにSBI証券でつみたてNISAを利用し、途中で楽天証券につみたてNISAを切り替えました。2つの証券会社を利用した結果、使いやすさと見やすさの点で楽天証券を気に入っています(個人の主観ですので実際は人によって変わります)。

ステップ2:提出書類を用意する

どこの証券会社で口座開設をするか決めたら、提出書類を用意します。

用意する書類は下記3点です。

・本人確認書類(免許証・パスポート・住民票など)

・マイナンバーのわかるもの(マイナンバーカード・通知カード)

・銀行口座がわかるもの

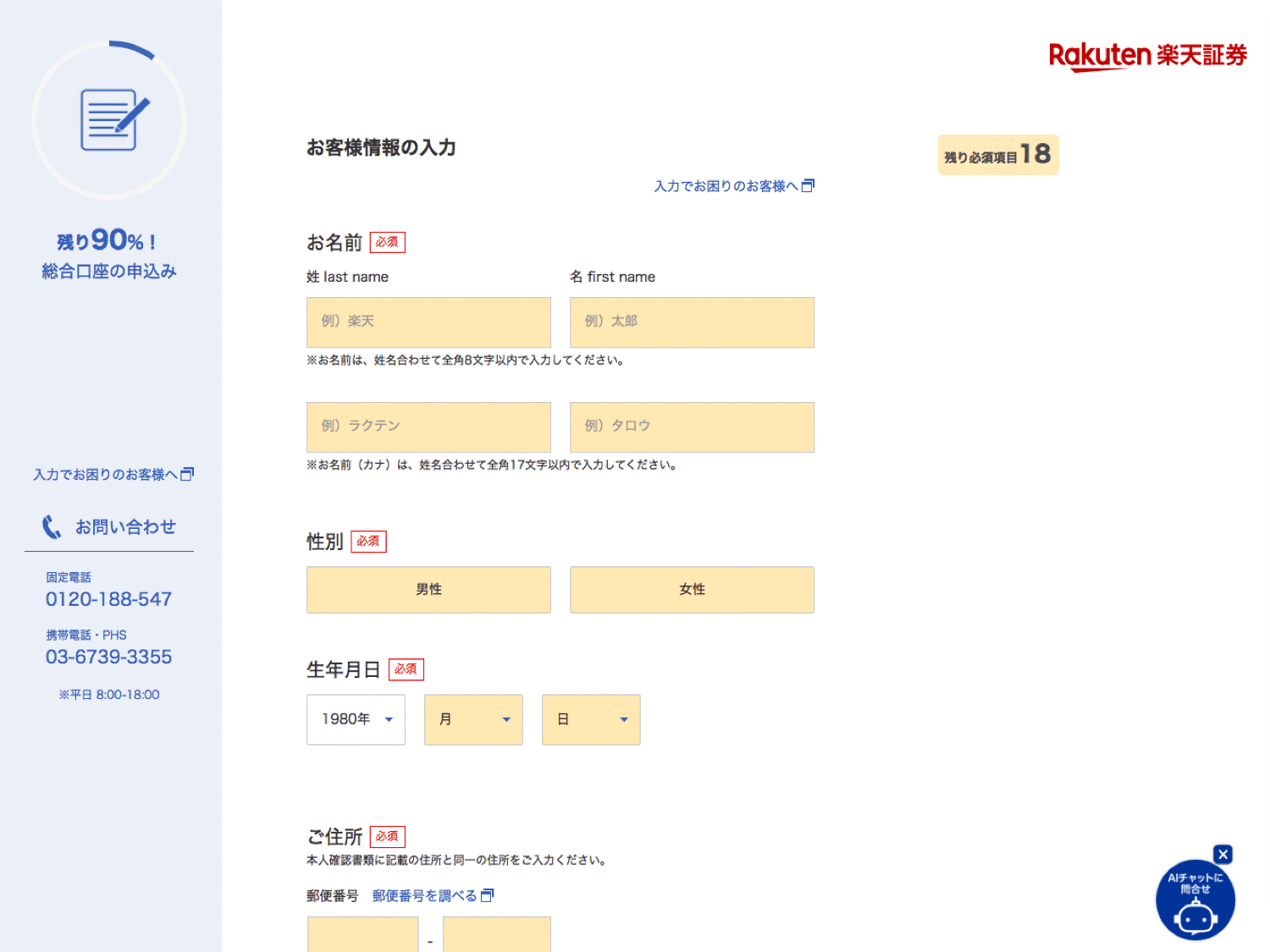

ステップ3:証券口座の開設をネットから申し込む

口座開設をしたい証券会社のサイトへ行き、口座開設を申し込みます。

楽天会員の場合は申込みが楽です。会員でない方は手順に沿って登録してください。(会員になるとポイントが手に入りやすいので、無料登録をおすすめします)

必要情報を記入してください。

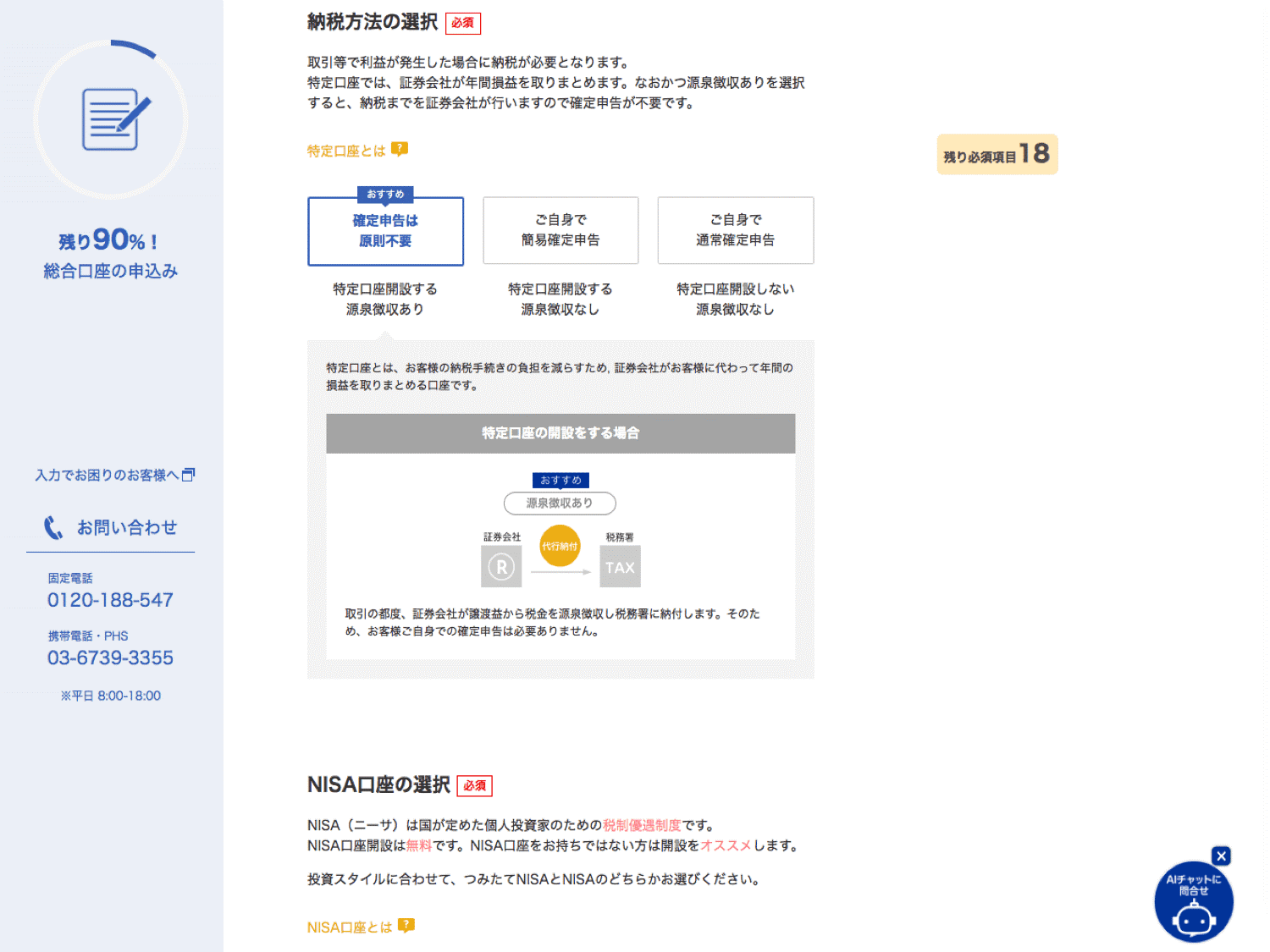

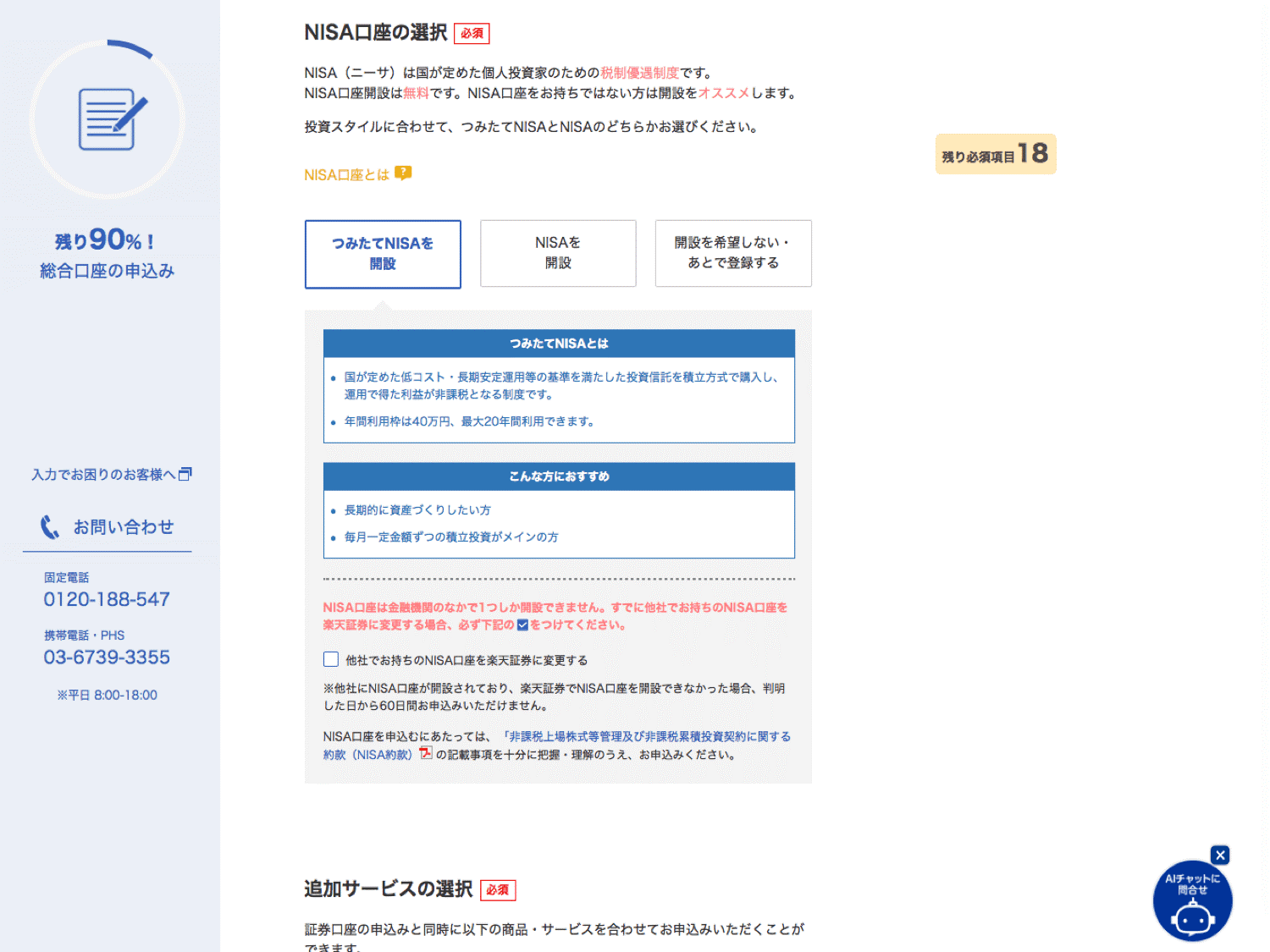

納税方法は「確定申告は原則不要」をおすすめします。

「つみたてNISA」を選択してください。

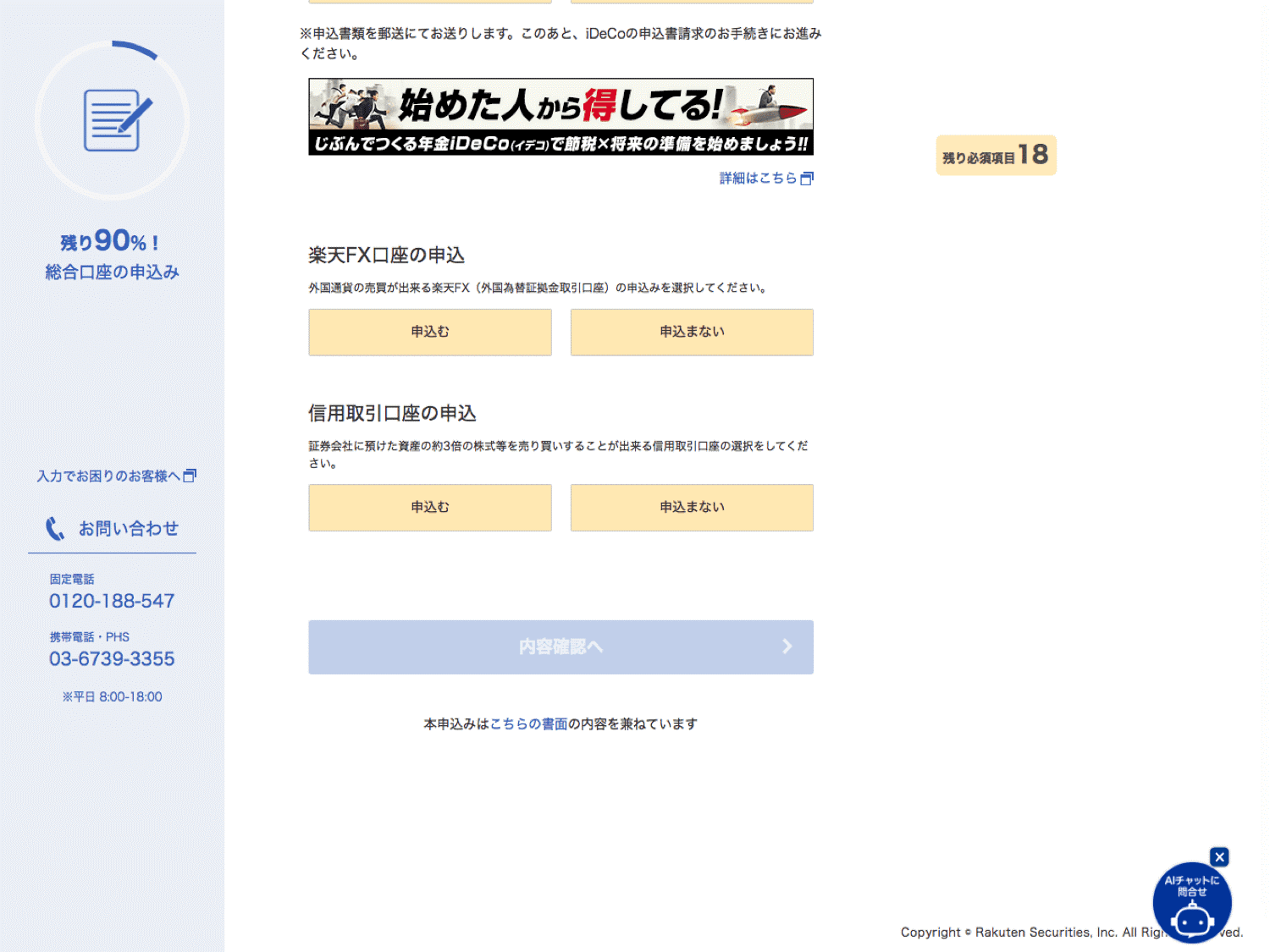

追加のサービスはご自由にお申し込みください。楽天銀行は持っていたら便利ですが、FX口座やiDeCoは口座開設をしないで大丈夫です。

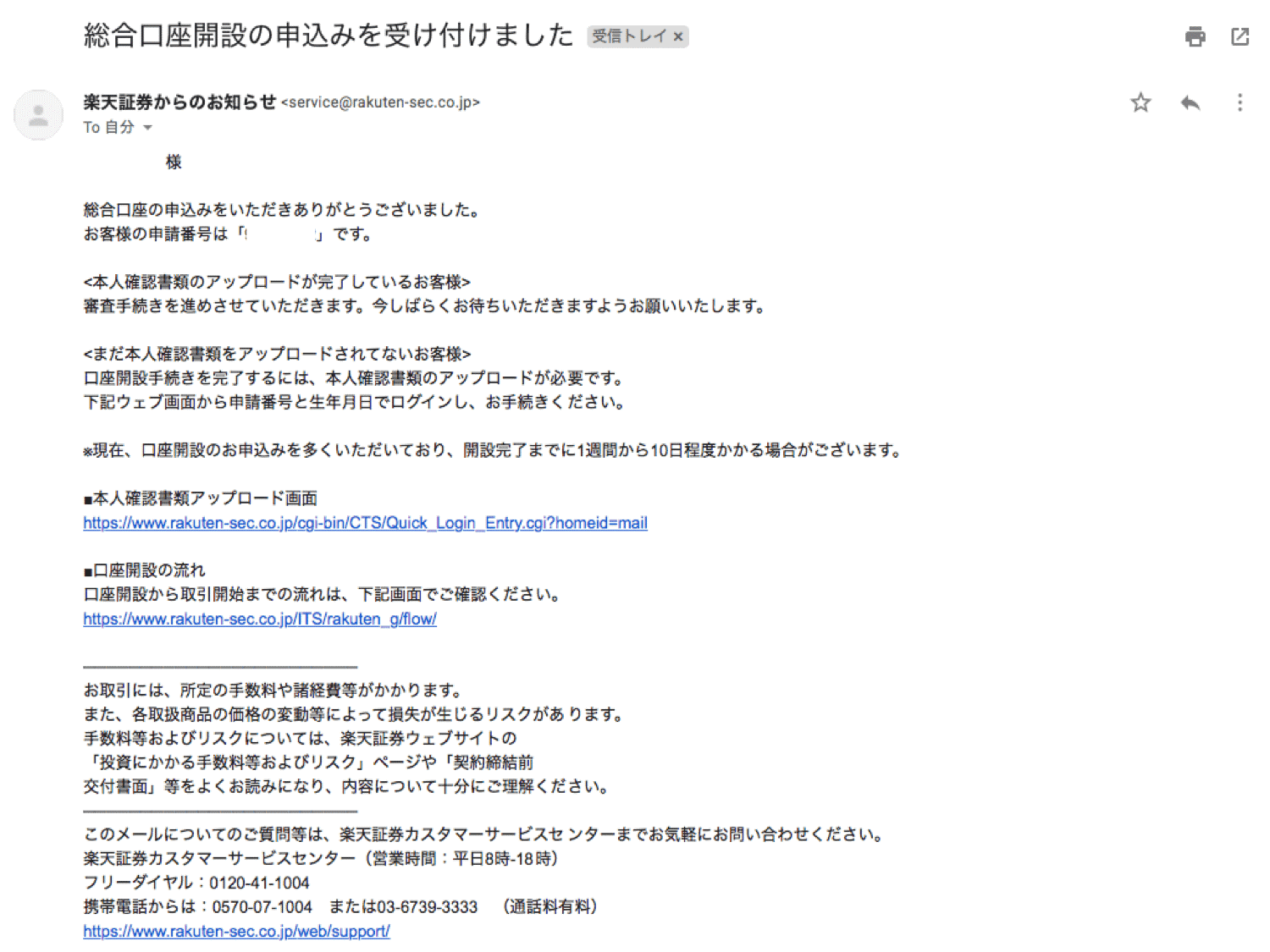

すべての入力が終わったら内容確認し、間違いがなければ送信をクリックする。

登録後に送られてくるメールをチェックする。

メールに記載されたURLからログイン画面に移動し、必要事項を入力してログインする。

スマホで撮影した本人確認書類をアップロードして申請する。

申請が完了したら、開設まで数週間ほど待ちます。(メールで開設通知が届きます。)

ステップ4:積立投資をする投資信託を決める

証券口座の開設ができましたら、積立投資をする投資信託を決めましょう。

選択の仕方は自由です。上記の3つの中から1つだけ選んで投資をしてもいいですし、複数を選んで4:3:3といった形で割合を決めて投資することもできます。

ステップ5:積立金額を決める

つみたてNISAは年間上限40万円、毎月の上限は33,333円なので、上限MAXまでにするか、1,000円や10,000円でも可能です。筆者は最初3,000円からはじめました。最初は少ない金額に設定して、あとから増やすことも可能です。

※少額から始める場合、その年の非課税枠を全部使い切れなくなる場合もありますので、その点はご注意ください。

ステップ6:決済方法を決める

決済方法は2種類あります。

・クレジットカードで自動決済

・証券口座から引き落とし(連携している銀行なら自動で銀行口座から引き落とし可)

決済方法でおすすめなのは「クレジットカードで自動決済」です。クレジットカードを作成できる場合は作りましょう。各証券会社で使用できるクレジットカードは下記です。

<楽天証券>

楽天カード

<SBI証券>

三井住友カード

自分の作成した証券口座に合わせてクレジットカードを作成して下さい。クレジットカードができましたら、設定してステップ7で積立設定をしていきます。(今回は楽天証券でスマホから設定する手順を記載しています。)

ステップ7:つみたてNISAで積立設定をする

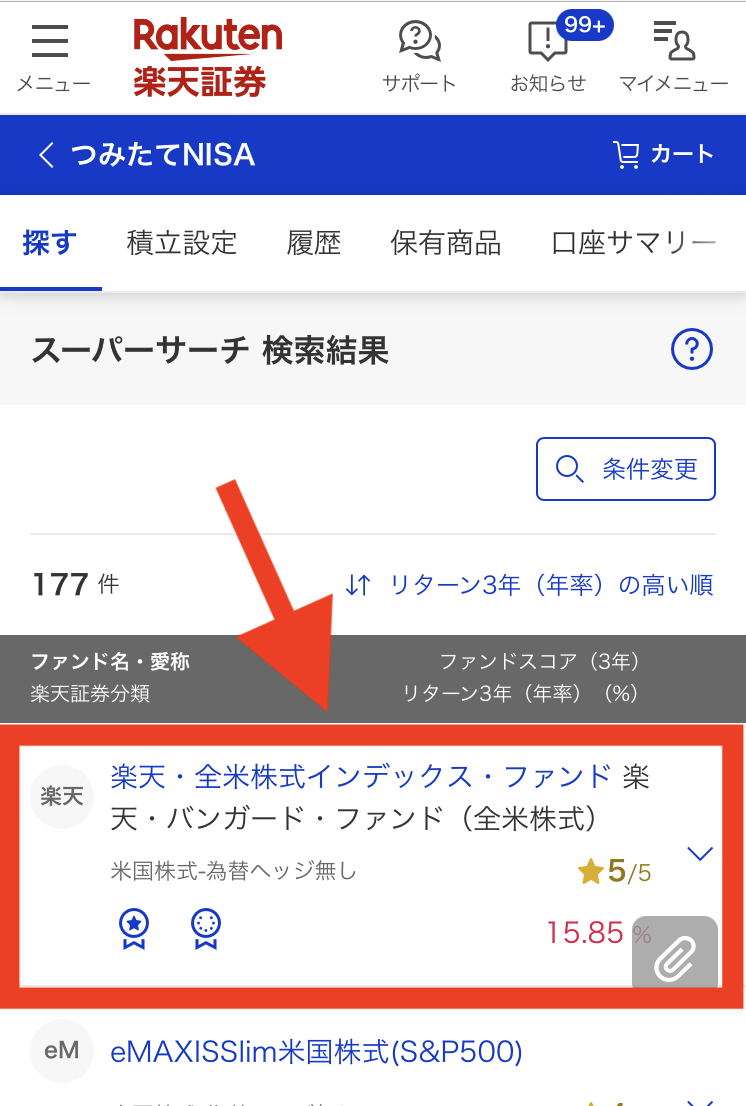

楽天証券にログイン後、「マイメニュー」から「NISA/つみたてNISA」を選択する。

つみたてNISAページの「探す」を選択する。

「自分で一から選ぶ」を選択する。

推奨している3つの投資信託を探し、選択する。

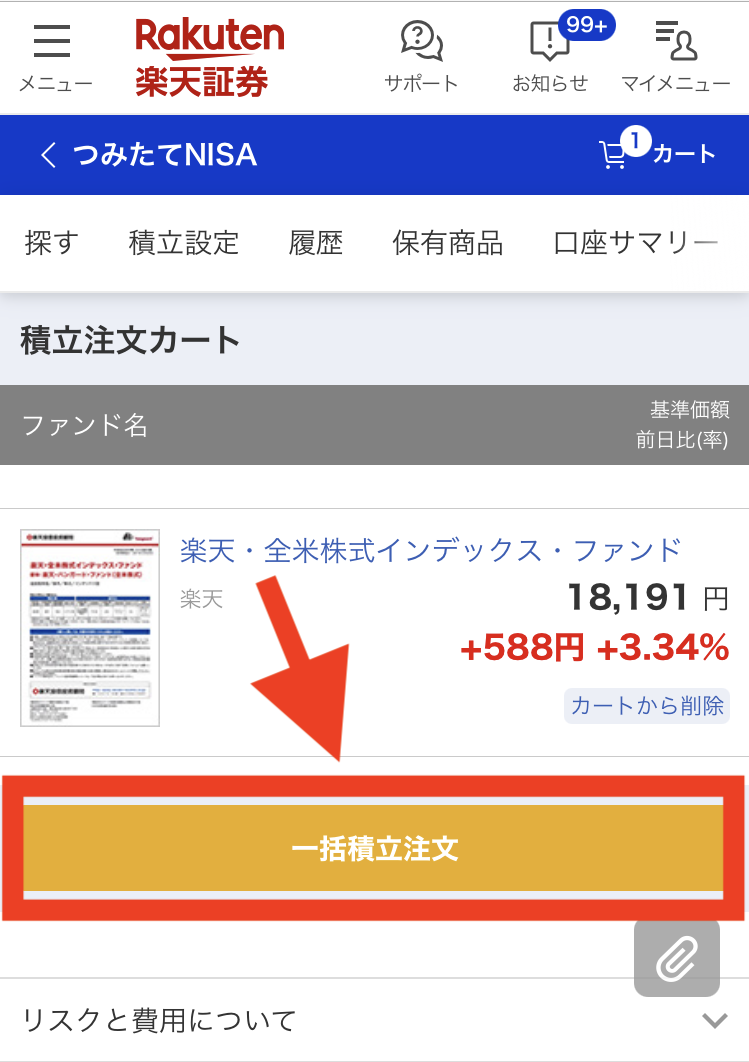

「積立注文」を選択し、積立設定を進める。

「一括積立注文」を選択して進める。

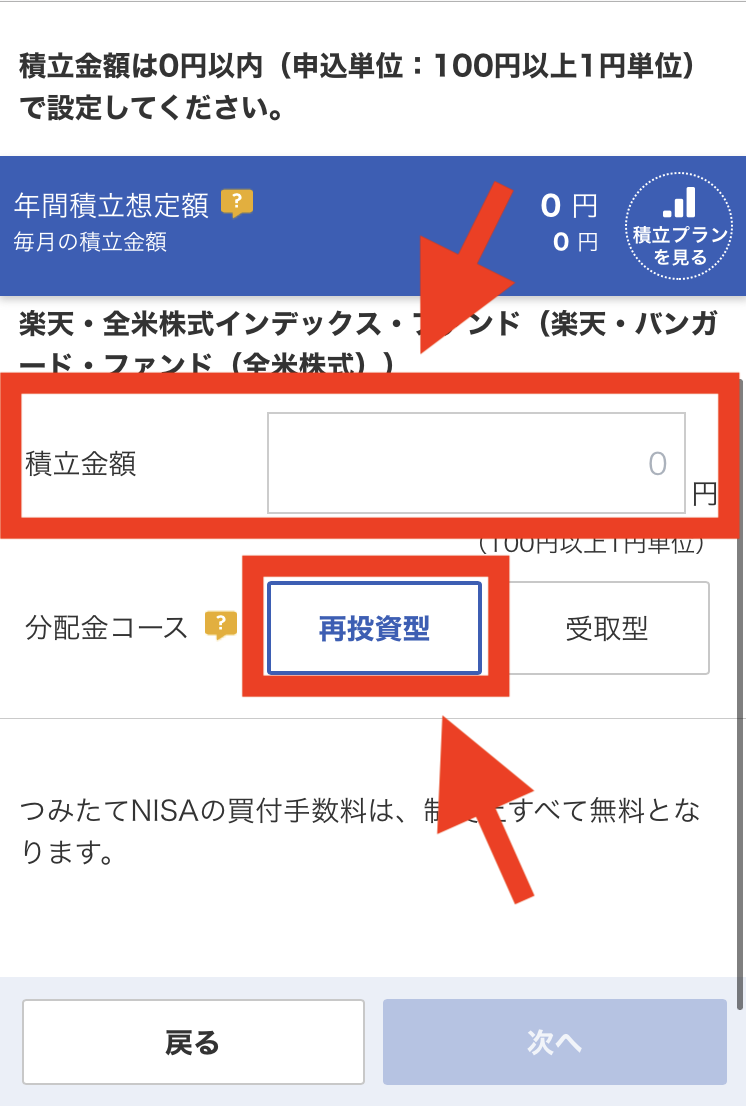

クレジットカードを選択して進める。

あらかじめ決めておいた積立金額を入力する。分配金コースは「再投資」のまま進める。

あとは確認して全ての設定に問題がなければ完了です。これで積立投資の第一歩がスタートです。

今回のコラムでは、オススメの投資信託とつみたてNISAの始め方を7つのステップでお伝えしました。ここまでわかればあとは始めるだけですが、お金が減ってしまうリスクもしっかり理解した上で、まずは少額からでもぜひチャレンジしてみてください。

最後まで読んでいただきありがとうございました。

河野 絵菜 - 文

市川 雄一郎 - 監修

文 / 河野絵菜(こうのえな)

1987年生まれ。大学では文学を専攻。大学卒業後に社会人となった時も低金利時代の日本があたり前だと思っていたが、社会人生活を送るに連れてお金の知識を得ることの重要性を強く感じ、国家検定である3級及び2級ファイナンシャル・プランニング技能士(資産設計提案業務)資格を独学で取得。現在はFP資格で培った金融知識と自らも行っている投資経験を活かし、グローバルファイナンシャルスクール(GFS)が運営する「ゼロから始める投資アカデミー」の人気ライターとして活躍中。

監修/市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。

1969年生まれ。グロービス経営大学院修了(MBA/経営学修士)。日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、金融機関の職員や顧客に対する講義や講演も行う。

「日本経済新聞」「日経ヴェリタス」「朝日新聞」「東洋経済」「週刊ダイヤモンド」などへの原稿執筆・コメント提供のほか、ラジオ日経などのメディア出演も多数。

グローバルファイナンシャルスクール(GFS)公式サイト: https://gfs-official.com/

体験版講座(無料公開中): https://toushi-up.com/

続きを読む

スポンサーリンク