「どんどん現金の価値が目減りする」時代が到来する。いま着手すれば間に合う「意外と簡単な」老後資金作りとは

前回の記事では、自分は老後にいくら必要なのかがわかるように、パターン別に老後に必要な資金をシミュレーションしました。今回の記事では、老後に必要な金額がわかった所で、実際老後の貯金をどのように貯めていけばいいのか、投資を利用した3つの方法と、年齢別老後貯金のシミュレーション結果をお伝えしていきます。

老後貯金を作る現預金以外の3つの方法

老後の貯金を作る方法は貯金だけではありません。この章では現預金以外の方法を以下に3つご紹介します。

・投資信託での積立投資

・株

・不動産

この中でも老後貯金を作っていくのに、特に投資初心者に最もオススメなのは、投資信託での積立投資です。理由と共にそれぞれ解説していきます。

投資信託での積立投資

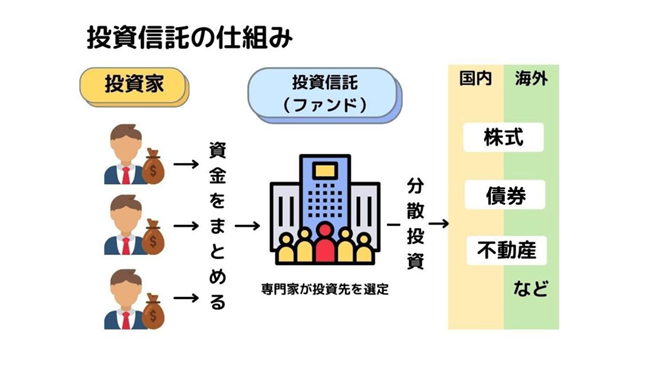

積立投資とは投資信託と呼ばれる金融商品を、毎月決まった金額で長期間購入し、積立てていく事を指します。

投資信託とは『投資を信じて託す』金融商品の事を言います。まず投資家の皆さんからお金を集めます。そのお金を投資のプロが預かって、株や債券、不動産に投資をして、さらに投資家であるみんなの代わりに運用をしてくれるのです。それが投資信託という金融商品です。

投資初心者に投資信託での積立投資がおすすめできる理由は以下の通りです。

・少額(100円~)から投資が可能

・投資時期(タイミング)を分散できるからリスクが低い

・投資対象が資産(株、不動産、債権)である

証券会社によりますが、積立投資は100円からはじめることが可能です。また、投資時期の分散は「ドルコスト平均法」という手法を使うことができます。

ドルコスト平均法とは毎月決まった金額で、決まった日に金融商品を買っていく手法です。ドルコスト平均法を活用することで長期的に大きな資産を目指すことが可能です。なぜなら時期をずらして購入することで、リスクを分散できるからです。

さらに投資信託で積立投資をする場合は、つみたてNISAやiDeCoという制度を使うと利益が非課税になるのでお得です。

以上のことから、投資の初心者が、老後貯金という長期で資金を作る方法としてオススメなのは、投資信託での積立投資です。

株

老後貯金を作っていく手段として、株式投資もあります。投資といえば株式投資のほうが思い浮かぶ人が多いのではないでしょうか?

株式投資は買った時の金額から、値上がりしたタイミングで売って、その差額の利益を得る売却益、株を一定数一定期間保有することで、持っている株式数分の利益を、分配してくれる配当金、同じく株を一定数一定期間保有することで、商品などがもらえる株主優待を受け取ることができます。

株式投資も100円からはじめられます。投資する金額が小さいとリターンも少額にはなりますが、投資資金を抑えて株式投資ができます。

ですが株式投資は、買う銘柄の選定や損切りと利益確定のタイミングを自分で決めなければなりません。知識が必要ですし、勉強が必須ですから、積立投資をはじめたあとに勉強する時間と資金の余裕を確保できたら、老後貯金を作る手段に加えましょう。

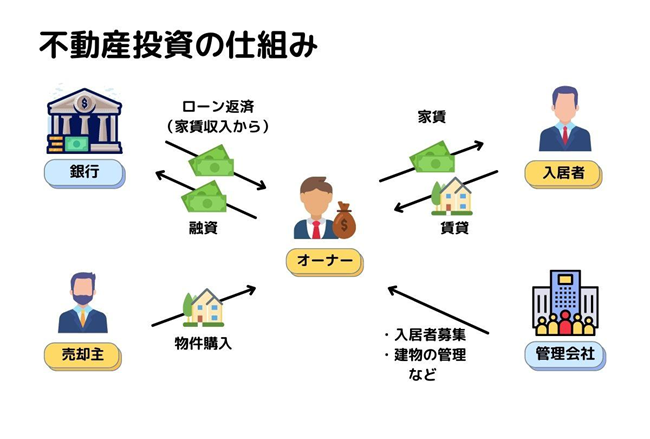

不動産投資

最後は不動産投資です。不動産投資は、自身の社会的信用を利用することにより、資産価値が高い投資用の不動産を購入し、貸し出して、家賃収入を得られます。さらにローンの支払いが終わったあとは売却することにより売却益を出せますし、ローンの支払いが終わらなくても、購入した時の値段よりも高く売れたりもします。

しかし誰でもローンが組めるわけではなく、ローンの条件は下記に該当しなければなりません。

・会社員、士業、公務員

・年収500万円以上(400万円台も可能性あり)

・勤続年数3年以上・借り入れなし(ある場合ローン額が減る)

・自己資金数十万円

上記のローンの条件に該当すれば、不動産投資も老後の貯金を作る方法の一つです。

番外編:個人年金保険

個人年金保険で老後の貯金を作る方法もありますが、オススメはできません。なぜなら自分で投資を行って、老後の貯金が準備できるなら個人年金保険には、入る必要がないからです。

個人年金保険とは契約時に定めた年齢から年金を受け取る保険です。

種類は下記3つです。

・終身保険

・有期年金

・確定年金

年金の受け取り方は7通りほどあります。

保険は、契約者が毎月支払っている金額の全部が、運用に回っているわけではありません。支払額の一部は、人件費や死亡保障費の経費として、保険会社のコストとして引かれています。そして残りの金額が運用に回っています。

個人年金をはじめる場合、年金がもらえる時にどれくらい増えているのかは重要です。契約する前に保険と投資商品を年率でよく見比べてください。保険の年率が低いのなら、自分で投資をして保険の年率を上回る運用をしましょう。

現預金以外で老後の貯金を作る方法があることを理解していただけたでしょうか。次は、老後の資産形成にオススメの積立投資を使って、年代別に老後資金を作っていくシミュレーションをしていきます。

年齢別老後貯金シミュレーション

この章ではより具体的に、毎月いくら老後資金を用意しなければいけないのか、年代別にシミュレーションしていきたいと思います。

前回の記事で計算した、全種類の老後の貯金額の中央値を出した所、約4,000万円だったので、老後の貯金は4,000万円としてシミュレーションしていきます。想定利回りは7%、年代別に計算してみました。

ちなみに、想定利回り7%は現実可能な数字です。なぜなら、アメリカの代表的な500社を集めたS&P500指数の過去の30年の平均利回りは、10%だからです。銘柄選びによって利回りはもちろん変わってきますが、今回は7%でシミュレーションしてみます。

さらに積立投資は複利を利用してお金を増やしていきます。複利とは投資で出た利益を投資元本(初期の投資額)にプラスして再投資することです。この効果のおかげで積立投資は雪だるま式にお金が増えていきます。

それでは先ほど紹介した積立投資を利用して、老後の貯金をシミュレーションしていきます。

25歳から老後貯金を準備する場合

25歳から4,000万円の老後貯金を準備する場合、毎月の必要金額の目安は15,239円です。学生の時間と新社会人になるタイミングがあるので、計算がしやすい25歳から老後貯金を始める前提とします。25歳からですと、65歳まで40年間あります。老後貯金を貯めている間、生きていく上で必要な資金もありますので、

・生活防衛資金と近い将来に使う予定の出費は現金で貯める

・老後の貯金は積立投資で貯める

ことをオススメします。今回は楽天証券の積立かんたんシミュレーションを使って下記画像は積立投資のシミュレーションになります。積立金額は月に15,239円です。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

40年は長くて続けられる気がしないという方は、毎月の積立金額を上げると、年数を短くすることができます。例えば20年で4,000万円という金額を積み立てたい場合は、25歳から毎月76,786円積み立てることができれば、20年後の45歳にはFIRE(経済的自立と早期リタイア)も可能かもしれません。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

生活防衛資金や将来に使う予定の金額を現金で貯めておく場合は、一人暮らしでしたら、生活防衛資金は、目安として3ヶ月分で約45万円必要です。近い将来に使う予定の出費に関しては、項目としては例えば下記が考えられます。

・家電の買い替え(数十万円)・趣味、娯楽(数十万円~数百万円)

・車の買い替え(数十万円~数百万円)

・出産費用(約52万円)※第136回社会保障審議会医療保険部会の資料より出産費用の状況「令和元年度(速報値)」

・結婚資金(約462万円)※ゼクシィ 結婚トレンド調査2020 調べ

・教育資金

必要金額はそれぞればらばらになりますので、自分は何にいくら必要であるか、計算しておきましょう。

25歳から積立投資をはじめて、そのまま継続が可能であるならば、あなたが会社員だったら勤続年数が3年に達した時点で不動産投資も検討できます。老後までの時間が長いので、積立投資をやりつつ他の投資にもチャレンジできます。

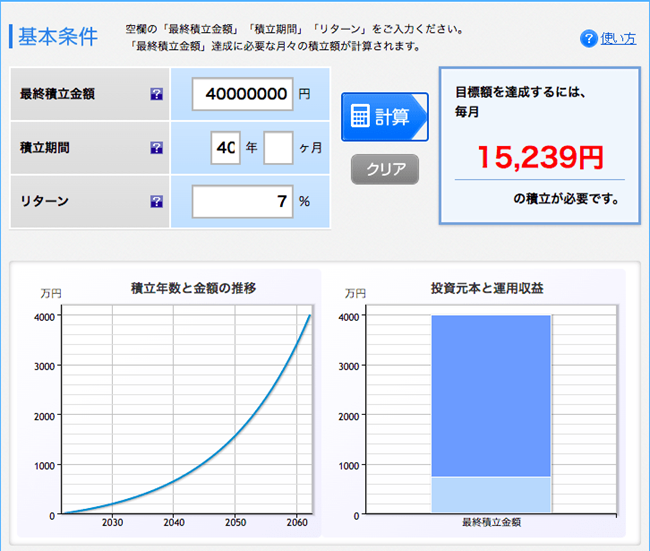

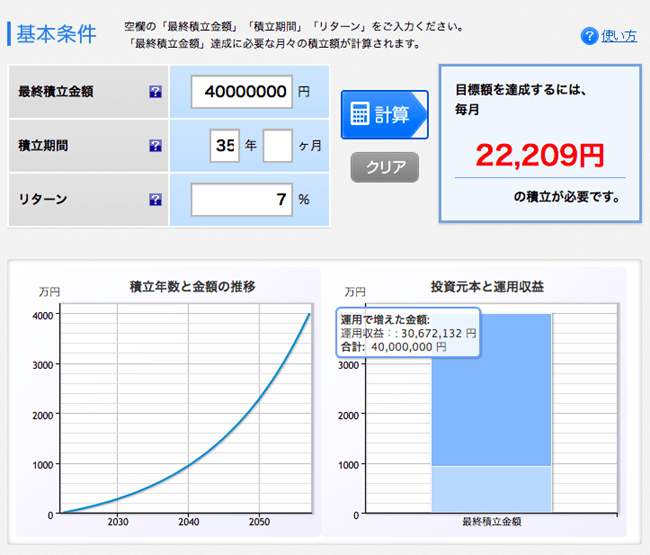

30歳から老後貯金を準備する場合

30歳から4,000万円の老後貯金を準備する場合、毎月の積立必要金額の目安は22,209円です。65歳までに4,000万円の老後貯金をする場合、35年間の時間があります。30歳からはじめられる場合も25歳からはじめる場合と同様に

・生活防衛資金と近い将来に使う予定の出費は現金で貯めておく

・老後の貯金は積立投資で貯める

ことをオススメします。シミュレーションをしてみた所、下記の結果となっています。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

25歳の人と同じく積み立てる年数を短縮したい場合は、月々の積立金額を増やしましょう。30歳以降は結婚などのライフイベントも発生する可能性があるので、近い将来に使う予定の出費は意識をして確保しておきましょう。

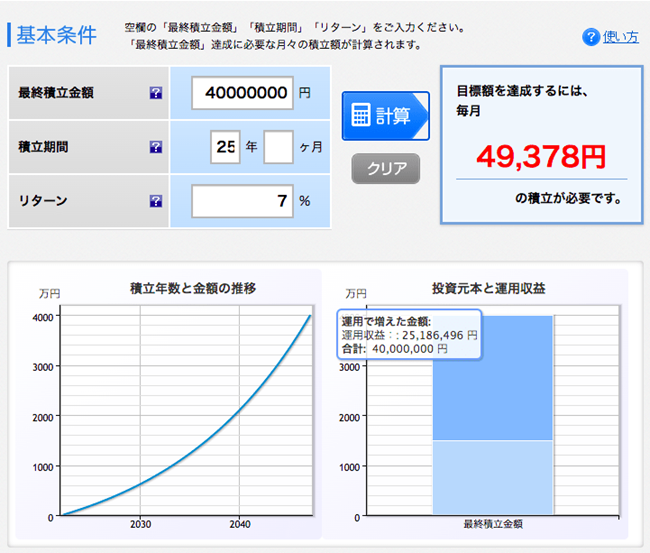

40歳から老後貯金を準備する場合

40歳4,000万円の老後貯金を準備する場合、毎月の積立必要金額の目安は49,378円です。65歳までに4,000万円の老後貯金をする場合、25年間の時間があります。40歳で未婚の方は、これまでの25歳、30歳の方と同様に生活防衛資金と近い将来に使う予定の出費を確保しつつ、積立投資をはじめて継続しましょう。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

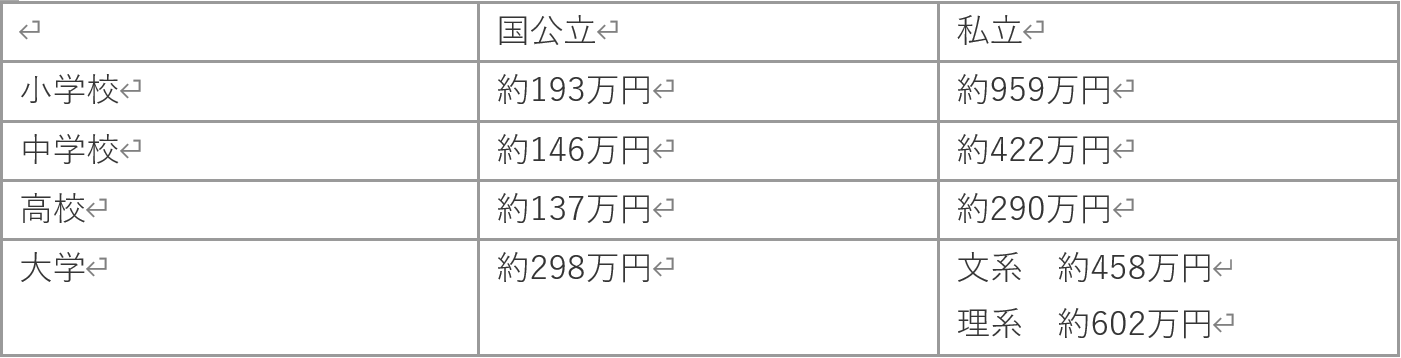

既婚者で子供がいる場合は、教育資金の確保も必要です。未婚の場合と違い、生活防衛資金には教育費や育成費用も含めて考えておかなければなりません。

下記は小学校~大学でかかる「教育費」です。

参考1:文部科学省「子供の学習費調査」(平成30年度) (小~高校)

参考2:国立大学等の授業料その他の費用に関する省令(国立大学)

参考3:「文部科学省 私立大学等の平成30年度入学者に係る学生納付金等調査結果」(私立大学)

一般的に一番お金がかかるのは大学入学1年目と言われていますので、子供が大学生になるのを目安に教育費を貯めていく人が多いです。大学費用には他にも

・大学の受験費用

・入学金・住居費(敷金・礼金など)

・引越し費用・準備費用

上記の費用がまとめて必要です。

子供が大学生になる年齢を逆算して学費とその他の費用を計画的に準備していきましょう。また子供に関わる補助金や制度、児童手当もあるので確認しましょう。

生活防衛資金は家計調査報告(家計収支編)2020年(令和2年)平均結果の概要によると、教育費や育成費用も含めて二人世帯以上の消費支出額の月平均が約28万円となるので、最低6ヶ月分の約170万円を目安に生活防衛費として分けておきましょう。

生活防衛資金の確保をせずに、積立投資をはじめると、いざという時に取り崩すことになる可能性もあるので、まずは生活防衛資金の確保を優先しましょう。その目処が立ったら、夫婦で、学費と老後貯金を月々にどのくらい捻出できるのか考えてから積立投資をはじめましょう。

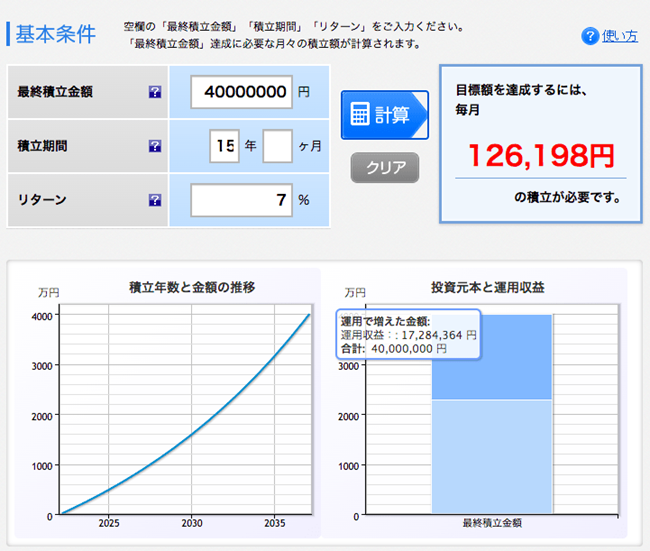

50歳から老後貯金を準備する場合

50歳から4,000万円の老後貯金を準備する場合、毎月の積立必要金額の目安は126,198円です。65歳までに4,000万円の老後貯金をする場合残された時間は、15年間です。40歳の人の貯め方と同じく未婚の方は、これまでの方と同様に生活防衛資金と近い将来に使う予定の出費を確保しつつ、積立投資をはじめ、継続しましょう。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

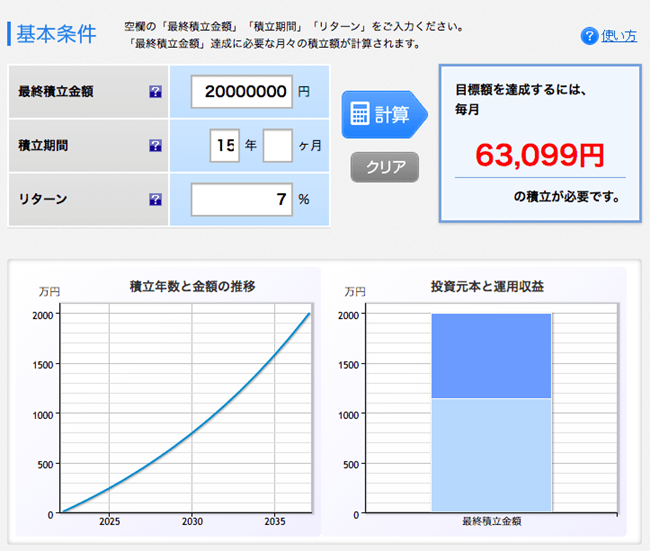

しかし毎月約12万円の積立はできる人もいるかもしれませんが、捻出するのが厳しい方もいらっしゃると思います。その場合は最終的に貯めたい金額を4,000万円から減らしましょう。例えば65歳で2,000万円を準備するという設定にすると、月々の積立金額は63,099円です。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

40歳からの場合と同じように、既婚で子供がいる場合は、生活防衛資金を約170万円準備しつつ、65歳までの時間が長くはないので、子供の学費と老後の貯金もできれば同時進行で準備することをオススメします。

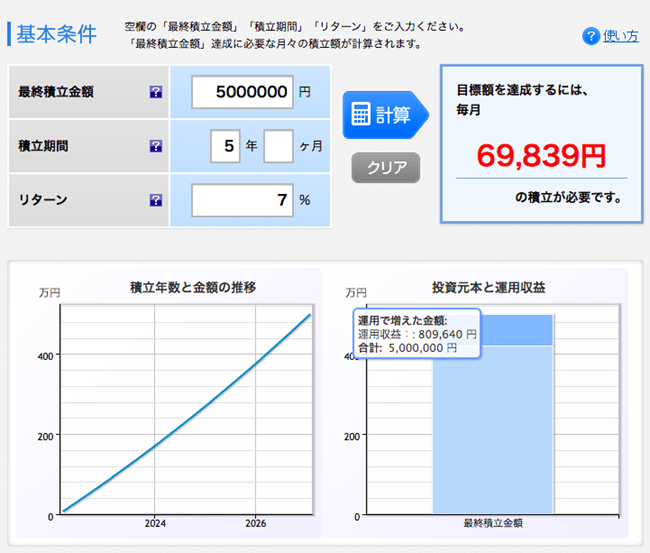

60歳から老後貯金を準備する場合

60歳から4,000万円の貯金を目指す場合、月々約55万円必要です。この金額は現実的ではありませんので、最終積立金額を4,000万円から減らします。例えば5年で500万円積立投資をする場合は、月々の金額は69,839円です。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

ですが積立投資ができるのは、生活防衛資金の確保がきちんとできている場合です。そして60歳の方は、老後資金の準備として積立投資ができる金額も年数も限られているので、例えば70歳までできるだけ長く働いて、収入を得られるようにします。そして1,000万円積立投資をするとするなら60歳から月々57,775円を捻出できれば、70歳で1,000万円を積立てることができます。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

今回の記事では、預貯金以外で老後資金を作る3つの方法と、年代別に老後貯金のシミュレーションをしましたが、老後資金の準備は早く始めたほうがいいとわかってもらえたと思います。世帯の人数や収入状況、年齢で毎月積み立てられる金額は変わってきます。そして共通して言えるのは、生活防衛資金を貯めてから投資をはじめてほしいという事です。

最後まで読んでいただきありがとうございました。

河野 絵菜 - 文

市川 雄一郎 - 監修

文 / 河野絵菜(こうのえな)

1987年生まれ。大学では文学を専攻。大学卒業後に社会人となった時も低金利時代の日本があたり前だと思っていたが、社会人生活を送るに連れてお金の知識を得ることの重要性を強く感じ、国家検定である3級及び2級ファイナンシャル・プランニング技能士(資産設計提案業務)資格を独学で取得。現在はFP資格で培った金融知識と自らも行っている投資経験を活かし、グローバルファイナンシャルスクール(GFS)が運営する「ゼロから始める投資アカデミー」の人気ライターとして活躍中。

執筆者記事「ゼロから始める投資アカデミー」 https://gfs-official.com/blog/author/kouno_ena

グローバルファイナンシャルスクール(GFS)公式サイト: https://gfs-official.com/

体験版講座(無料公開中): https://toushi-up.com/

文・監修/市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。

1969年生まれ。グロービス経営大学院修了(MBA/経営学修士)。日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、金融機関の職員や顧客に対する講義や講演も行う。

「日本経済新聞」「日経ヴェリタス」「朝日新聞」「東洋経済」「週刊ダイヤモンド」などへの原稿執筆・コメント提供のほか、ラジオ日経などのメディア出演も多数。

スポンサーリンク