新NISAすごすぎ!「ほぼ何も知らない人でもだいたいわかる」超詳しい説明をお金のプロから

これまでおすすめの投資としてつみたてNISAを取り上げてきました。すでに始められた方もいるでしょうか。実はつみたてNISAは、2023年に改定が行われ、2024年より新NISA制度に切り替わります。本日はつみたてNISAを含め、現行NISAから何が変わったのか新NISAについて解説します。

おさらい。そもそもNISAとは何なのか?

そもそもNISAとは国が作った制度で、投資した一定の元本に対して、その利益が非課税になる制度です。

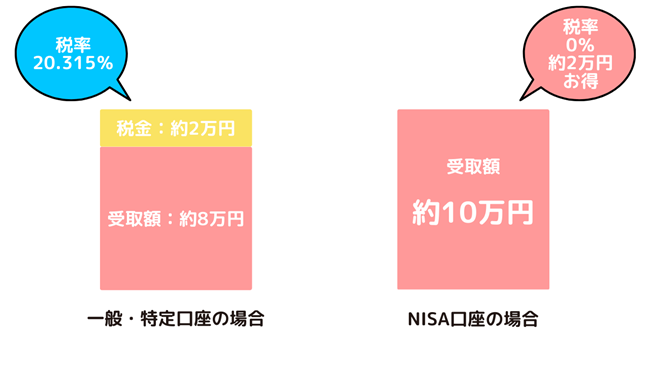

例えば1年間の投資期間で10万円の売却益が出たとします。通常ですと約20%の税金を課されるので、約2万円が課税対象として利益から差し引かれて投資家の手元に戻ります。その場合受け取れる金額は約8万円です。

しかしNISAは、その約20%の課税が一切ない、つまり税率0%ですので、今回の例で言えば、売却益である10万円を丸々受け取ることができるのです。

利益が多ければ多いほど、支払う税金も多くなりますから、それが非課税になるというのは、とてもお得だと思いませんか。

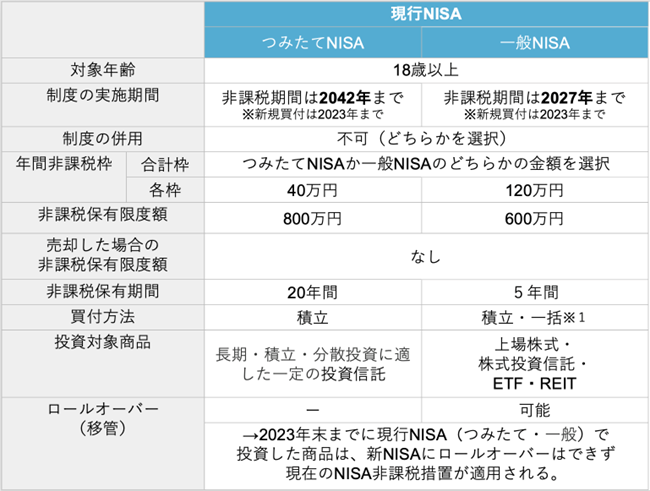

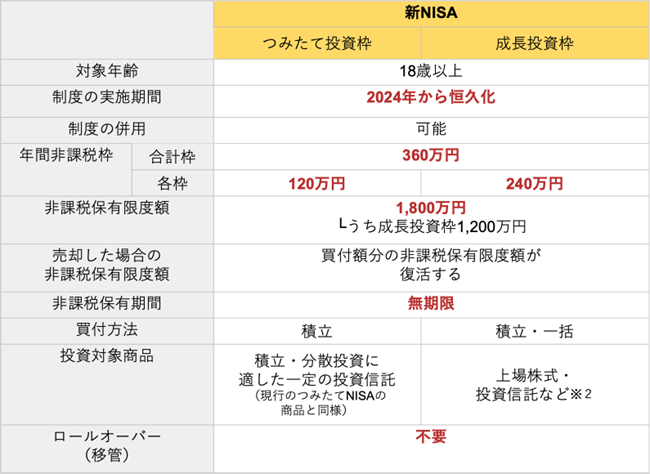

そんなNISA制度が改定されて、主に非課税期間や投資金額に変更がありました。わかりやすいように現行NISAと新NISAの違いをまとめています。画像をご覧ください。

※1 積立「定期的に一定金額で購入する方法」、一括「一度のタイミング・まとまった金額で購入する方法」

※2 ①整理・監理銘柄②信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等を除外

大きく変わったポイントを絞って解説していきます。

① NISA制度が恒久化

新NISAは、制度が恒久化されます。現行NISAの場合、最後の運用が終了する日が決まっていました。それにより始めるのが遅ければ遅いほど、投資できる期間は減っていく仕組みでした。

しかし新NISAでは恒久化されたことにより、期間の決まりがないのでいつNISAをはじめても、基本的に投資期間の終わりはありません。

② 最大1,800万円!非課税枠の拡大

新NISAは非課税枠が拡大しました。最大1,800万円、年間最大360万円です。内訳は、これまでつみたてNISAといわれていたものが、つみたて投資枠という名称になり年間非課税枠が40万円だったのが、120万円になりました。

そして一般NISAといわれていたものが、成長投資枠という名称になり年間120万円まででしたが、240万円まで投資が可能になりました。現行制度は、つみたてNISAと一般NISAの併用が不可能でしたが、新NISAはつみたて投資枠と成長投資枠の併用が可能になったので、今まで投資枠に物足りなさを感じていた方は、さらに投資が行えます。

③ 非課税保有期間が無制限

新NISAは非課税保有期間が無制限なので、ロールオーバーの必要がなくなります。ロールオーバーとは、非課税期間が終わったあと更に運用を続けたい場合、翌年の非課税枠に移管することを指します。そうすると翌年の非課税枠はロールオーバーした分でなくなるので、翌年の非課税枠で新たに投資ができませんでした。

しかし新NISAではその制限もなくなります。期間を気にせず投資を行えるし、ロールオーバーの手間もなくなります。

④ 売却した非課税枠の復活

新NISAは売却した非課税枠が復活します。現行NISAは、非課税枠を売却した場合、その枠は復活することがない仕組みでした。新NISAは売却しても枠(年間360万円が上限)が復活するので、再投資が可能です。しかし非課税枠の復活は、売却した年の翌年になりますので、ご注意ください。

新NISAのデメリット

新NISAにデメリットはほとんどないと言ってもいいくらいですが、デメリットを挙げるとしたら下記2点になります。

・元本割れ※の可能性がある

・非課税枠を使い切れない

※元本割れとは元々投資した金額がマイナスになること。例えば10,000円を投資して、その元本が10,000円未満になった場合などを元本割れといいます。

NISAも投資ですので、元本割れをする可能性は常にあります。ですから商品選定をしっかり行ったり、勉強をして知識をつけたりすると元本割れの可能性を低くすることができます。

新NISAは非課税枠が拡大したとはいえ、年間の上限枠を使い切れない人も限られるでしょう。しかし無理に使い切る必要はないです。総投資額が決まっているものの、期限が恒久化されたことで、自分のペースと余剰資金でコツコツ積み上げることが大切です。

無理な金額を投資して、途中でやめることになるより、自分のできる範囲の投資額で長く継続投資することが時間の分散効果を発揮し、損をしないコツになります。

NISAをおすすめする理由

新NISAの改定点やデメリットをお伝えしてきました。NISAは個人的にはおすすめです。その理由を説明します。おすすめ理由は下記です。

・新NISAから非課税枠が増える

・新NISAの非課税期間の無期限化

・新NISAの非課税枠の復活

・2023年の現行NISA枠も使えば非課税枠は増える

上から3つはすでに説明をしていますので、省かせていただいて4つめの説明をします。

2023年の現行NISA枠も使えば非課税枠が増えるということですが、今年2023年の現行NISAも行うと、2024年からの新NISAの枠と合わせて非課税枠が増えます。

例えば2023年につみたてNISAを行い、2024年の新NISAも引き続き投資した場合、最大1,840万円の非課税枠が利用可能です。一般NISAの場合は合計最大1,920万円。2023年のNISAは、今からはじめても間に合いますので、まだNISAを始めていない方はぜひ検討してみてください。ただし2023年までのNISA枠は2024年からの新NISA枠にロールオーバーはできませんので非課税期間にご注意ください。

まとめ

2024年からはじまる新NISAの改定点についてお伝えしました。始め方などは、現行NISAと同じです。個人的には老後資金の準備として、非課税枠が増えてくれてよかったなと思っています。この記事が投資をはじめるきっかけになってくれたいいと思います。

できる所からで構いませんので、老後資金の不安や、お金を増やしたいなどどんな理由でも構いませんので、投資をはじめること検討してみてください。

本日はここまでとなります。最後まで読んでいただきありがとうございました。

河野 絵菜 - 文

市川 雄一郎 - 監修

文 / 河野絵菜(こうのえな)

1987年生まれ。大学では文学を専攻。大学卒業後に社会人となった時も低金利時代の日本があたり前だと思っていたが、社会人生活を送るに連れてお金の知識を得ることの重要性を強く感じ、国家検定である3級及び2級ファイナンシャル・プランニング技能士(資産設計提案業務)資格を独学で取得。現在はFP資格で培った金融知識と自らも行っている投資経験を活かし、グローバルファイナンシャルスクール(GFS)が運営する「ゼロから始める投資アカデミー」のライターとして活躍中。

執筆者記事「ゼロから始める投資アカデミー」 https://gfs-official.com/blog/author/kouno_enaグローバルファイナンシャルスクール(GFS)公式サイト: https://gfs-official.com/

体験版講座(無料公開中): https://toushi-up.com/

文・監修/市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。

1969年生まれ。グロービス経営大学院修了(MBA/経営学修士)。日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、金融機関の職員や顧客に対する講義や講演も行う。

「日本経済新聞」「日経ヴェリタス」「朝日新聞」「東洋経済」「週刊ダイヤモンド」などへの原稿執筆・コメント提供のほか、ラジオ日経などのメディア出演も多数。

スポンサーリンク