年収300万の40代。毎月いくら貯金するのが「貯金の正解」ですか?

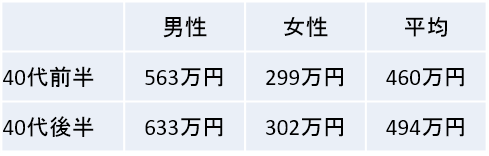

年収300万円と聞いて少ないと思いますか?民間給与実態統計調査(国税庁・平成28年度)によると、40代前半女性の平均年収は302万円。40代後半女性は299万円となっており、40代の平均は年収300万円ほどといえます。12か月で割り戻すと25万円。毎月いくら貯金すればいいのでしょうか?

女性は男性よりも不利だからこそ、貯める必要がある

40代前半の男性平均年収は563万円、40代後半の男性は633万円と大きな開きがあり、女性の年収はかなり低い水準であることがわかります。男性は、前半と後半で70万円も年収がアップしているにもかかわらず、女性は3万円しかあがっていないところにも注目。男性は年収が年齢とともに上がっていく傾向にあるのに対し、女性は年収が上がりにくいことがわかります。このように、男性より年収が低く、給料もなかなか上がらない女性は、将来のためにしっかり貯金していく必要があるのです。

(図はクリックで拡大)

では、毎月いくら貯金すればいい?「割り戻し」すればわかる

毎月の生活がカツカツで貯金まで手がまわらないと後回しにしていては、いつまでたっても貯金はできません。貯めようと決めた金額を先にとりわけて、残ったお金でやりくりするという「先取り貯金」で確実に貯めていきましょう。

いきなり理想を追いかけて毎月5万円貯金しようと張り切っても、生活自体がキツくなってしまうと結局貯めたはずのお金を取り崩してしまったり、「もう駄目だ」とコツコツ続けることはできなくなってしまいます。全く貯金したことがなかった場合は、5000円からでもOK。できる金額から始めてみましょう。

とはいえ、将来のことを考えたら具体的にいくら貯金すればよいのか気になるものです。貯金の目標額を決めるには、いつまでにいくら貯めたいのか具体的にイメージしましょう。3年後にハワイに行くために30万円貯めたいなら、30万円÷36か月=8333円となり、毎月8333円ずつ貯金すれば必ず3年後には30万円貯まり目標のハワイに行けることになります。

65歳以降もらえる年金だけでは足りないだろうから毎月3万円とりくずしても大丈夫なようにしておきたいのであれば、3万円×(87歳-65歳)=792万円が65歳までに貯めたい目標額になります。(※87歳…女性の平均寿命)なので、年金を受け取る65歳から平均寿命の87歳まで毎月3万円取り崩していくと仮定して計算。

42歳の時に「65歳までに老後のために792万円貯めようと思った場合、792万円÷(65歳-42歳=23年)=34万4347円が毎年必要な貯金額となり、それを⒓か月で割り戻ずと毎月2万9695円貯金すればよいことになります。設定した目標金額から、その目標までの年数×12か月を割り戻していけば毎月いくら貯金すればよいか計算できるのです。

目標次第で、銀行以外の口座を「お金の置き場所」に活用して

普段通帳を記帳しても利息がほんの少ししかついていないと思いませんか?それもそのはず、一般的な銀行の普通預金金利は0.001%です。たとえ100万円あったとしても1年間でつく利息はわずか10円。その10円にも税金がかかるので8円ほどしかつかないことになります。そのような預け先で貯金していてはなかなか増えません。

目標別に「お金の置き場所」を考えていきましょう。さきほどの、3年後に30万円でハワイに行きたいのであれば、旅行会社や航空会社の「旅行積立」を使えば一気に利子は2%ほどにアップします。普通預金の2000倍です。旅行会社ではJTBやHIS、航空会社ではANAやJALで取り扱っているので行きたい旅行のラインナップなどにより選ぶとよいでしょう。

また、老後資金については40代であればまだ20年ほど先のことになり、少し時間があるので運用も視野に入れていきたいところです。先日毎月4万円投資信託を15年積み立てた女性が「少し増えたからこの先どうしたらよいか」とご相談に来られました。今から15年前の2003年にスタートして15年で積み立てた金額は720万円。それが今いくらになっていたでしょうか?なんと1100万円!1.52倍になっていたのです。

これは低金利の現在では投資でなければなせない結果です。ただし、山や谷もあります。たとえば、2008年にリーマンショックがあった時、その方は積み立て始めて5年経過していたので240万円積み立てていたタイミングでした。当時の時価を調べてみると160万円になって34%ほど80万円もマイナスになっていました。長期での運用だからとそのままコツコツ4万円積み立ててきた結果が1100万円だったのです。40代が老後資金を準備するのであれば、つみたてNISAやiDeCoなどで投資信託を積み立てていくのがよいでしょう。

まとめ

貯金の目標は手取りの10%~20%と言われています。女性は男性よりも平均寿命が長いにもかかわらず、年収が男性より低い傾向にあります。貯金を早めに始めて将来に備えていきましょう。

稲村優貴子 ファイナンシャルプランナー(CFP🄬)、心理カウンセラー

大手損害保険会社に事務職で入社後、お客様に直接会って人生にかかわるお金のサポートをする仕事がしたいとの想いから2002年にFP資格を取得し、独立。現在FP For You代表として相談・講演・執筆業務を行い、テレビ・新聞・雑誌などのメディアでも活躍中。FP Cafe登録パートナー。

河出書房新社から10月25日発売 Amazonで予約受付中

*公式ブログ 「FP優貴子のマネーライフ・エッセンス」

http://ameblo.jp/cfp-inamura/

*公式ホームページ「FP For You」

http://snowcake2013.wix.com/fp-yukiko

「(株)クレストコンサルティング」

http://www.crest-cc.co.jp

*公式facebook「FP For You」

https://www.facebook.com/fpforyoucfp

【この記事を読んでいる人はこんな記事も読んでいます!】

スポンサーリンク