子どもがいない夫婦ほど「老後資金は多く必要」って本当?50代夫婦の失敗例から学ぶ!DINKs家計の見直し方・公的年金の増やし方【お金のプロが解説】

公的年金の増やし方。年金額が少なくても、50代から増やすことができる!

公的年金の受給額が少ない人は、3つの方法で増やすことができます。

1つめは、厚生年金に加入して働くこと。パートでも条件を満たせば加入できます。保険料の納付で手取り収入は減少しますが、扶養の範囲にこだわって働き控えるより、できるだけ働いて今の収入も将来の年金も増やしたほうがおトク。

ちなみに国民年金も、未加入期間がある人は65歳まで任意で加入できます。未加入期間が2年なら、保険料40万9490円(2025年度・2年前納の場合)を納めれば、年金額は年4万1600円アップ。

年金を増やす2つめの方法は、定年後も厚生年金に入って長く働くこと。年収180万円で5年働くと、年金額を年に約10万円増やせます。

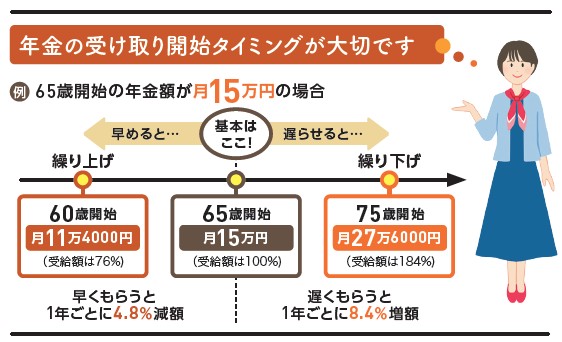

3つめの方法は、受給開始年齢を繰り下げること。66歳から1カ月繰り下げるごとに年金額が0.7%増え、70歳受給なら42%増に。65歳以降も厚生年金に加入して働き、年金受給を繰り下げるとダブル効果が期待できます。

公的年金を増やす3つの基本

・厚生年金に加入する

労働時間が週20時間以上、賃金月8万8000円以上、従業員数51人以上など条件を満たせば、パートも加入可。

・年金受給開始年齢を遅くする

年金受給の開始年齢を65歳以降に繰り下げると、年金額がアップ。最長75歳まで可能。平均寿命からみておすすめは70歳受給で、42%増に。

・長く働く

厚生年金は70歳まで加入できるので、60~65歳以降も70歳まで厚生年金に入って働けば、その分年金を増やせます。

▲クリックして拡大

ここまでの記事では、「子どもがいない夫婦の老後の家計」についてご紹介しました。つづく関連記事では、50代夫婦の実例をもとに「老後の赤字を防ぐための見直し方」をお届けします。

つづき>>子育てが終わり、ローンも完済…なのに貯蓄がマイナスに!? 50代夫婦が陥った落とし穴。黒字化のためにできること【お金のプロがビフォーアフターで解説】

◆関連記事◆

■100均で材料がそろうから、初期投資も在庫リスクもゼロ!?在宅で「スマホケース作家」の副業をする人の実態とは?

■「オルカン vs S&P500」どちらがベスト?資産数億円の社長が「間違いない」と断言した投資先【国山ハセンが見つけた答え】

■井戸美枝(イド・ミエ)

ファイナンシャルプランナー(CFP認定者)、社会保険労務士。講演や執筆、テレビ・ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門に情報を発信。厚生労働省社会保障審議会 企業年金・個人年金部会委員を歴任。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載をもつ。著書には『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)、『知らないと増えない、もらえない妻のお金新ルール』(講談社)、『ゼロ活 お金を使い切り、豊かに生きる!』(扶桑社)など累計刊行部数96万。

https://mie-ido.com

https://www.facebook.com/mie.ido.fp

X:@mieido

1 2

スポンサーリンク