子育てが終わり、ローンも完済…なのに貯蓄がマイナスに!? 50代夫婦が陥った落とし穴。黒字化のためにできること【お金のプロがビフォーアフターで解説】

個人資産を増やすには?ムダな支出をカットして、天引きで貯蓄・運用を

「自分だけの資産」が少ない人は、今から増やしていきましょう。お金を効率よく増やすコツは、収入から毎月引き落としで確実に貯め、利益などが非課税になる制度を利用して、じっくり運用すること。毎月決まった貯蓄ができていない人は、家計を見直して支出をカットする必要があります。

特に固定費は、一度見直せば翌月から毎月労なく出費が減らせて効果的です。

たとえば、保険料。子育てが終わったら高額な死亡保障は不要ですし、医療保障も高額療養費制度があるので高い保障額はいりません。通信費も、大手通信会社から格安スマホに乗り換えれば、数千円のカットが可能。他にも、住居費や車関連費など見直せば削れる支出はあるものです。

見直しで浮いたお金は、先取りで貯めましょう。給料日直後を引き落とし日に指定して、積み立てていくと確実です。その際、一部はiDeCoやNISAなど、有利な制度を使って運用するのもおすすめです。

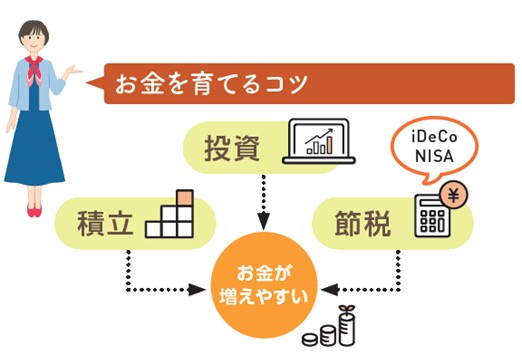

▲クリックして拡大

iDeCoもNISAも投資で出た利益が非課税で、効率よく再投資できます。さらにiDeCoは、掛金が所得から控除されるメリットも。「運用次第で収益が増える可能性がある投資信託で、コツコツ増やして」

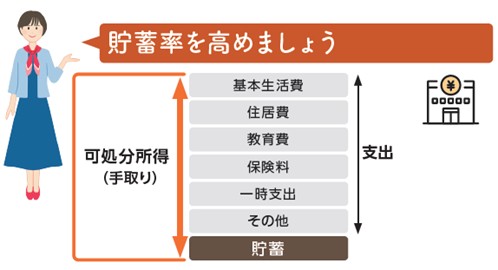

▲クリックして拡大

確実に貯蓄する方法は、収入が入ったら先取りで貯めること。「iDeCoやNISAの引き落とし日を給料日直後に設定して、自動的に貯まる仕組みをつくって。最初からないものと思えば、意外に乗り切れます」

ここまでの記事では主に、50代夫婦の実例をもとに「老後の赤字を防ぐための見直し方」をご紹介しました。つづく関連記事では、「とつぜん夫を亡くした60代女性」の事例をご紹介します。

つづき>>「貯蓄2700万円でも安心できない」60歳女性・夫の急死で年金が月25万円→14万円に⁉ もしも今、夫が亡くなったら「おひとりさま」でも生きていけるお金はある?

◆関連記事◆

■退職金で住宅ローン完済は危険?「家はあるけど現金がない」老後破綻のリアル。現役世代のうちにやっておいたほうがいいことは?

■「たかが数千円…」で「前科」がつくかも⁉青切符の未払いが、逮捕や起訴につながる危険性を弁護士が解説

■井戸美枝(イド・ミエ)

ファイナンシャルプランナー(CFP認定者)、社会保険労務士。講演や執筆、テレビ・ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門に情報を発信。厚生労働省社会保障審議会 企業年金・個人年金部会委員を歴任。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載をもつ。著書には『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)、『知らないと増えない、もらえない妻のお金新ルール』(講談社)、『ゼロ活 お金を使い切り、豊かに生きる!』(扶桑社)など累計刊行部数96万。

https://mie-ido.com

https://www.facebook.com/mie.ido.fp

X:@mieido

1 2

スポンサーリンク