存在自体を知らなかったよ…つみたてNISA「毎日積立」と「毎月積立」1円でも得するのはどっちなの?

これまでの記事で「つみたてNISA」についてお話してきました。今回の記事では、つみたてNISAを始めようと考えているけれど、『毎日』積立か『毎月』積立、どちらがいいのか、悩んでいる方のために、知っておいていただきたい、積立方法よりも大事な2つのことをお伝えします。

つみたてNISAの「毎日積立」と「毎月積立」はどっちを選んでもOK

つみたてNISAには「毎日積立」と「毎月積立」がありますが、迷っている場合は、結論どちらを選んでもOKです。理由は、リターンの差は1%もないからです。厳密にどのくらいの差になるのか、毎日積立(毎日500円)と毎月積立(毎月1万円)のシミュレーション結果で、比較をしていきます。

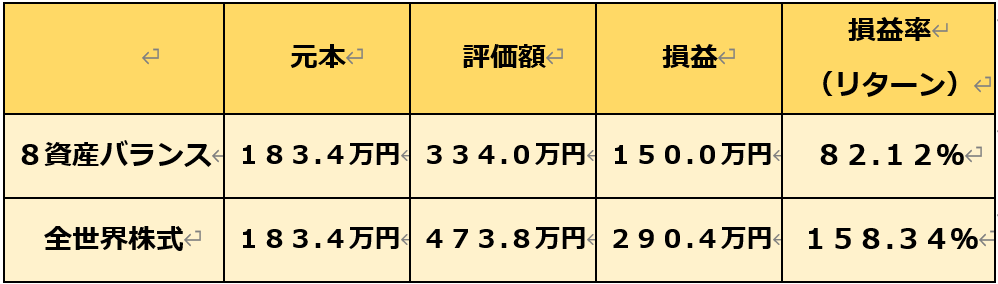

毎日500円を15年間積み立てた場合

全世界株式と8資産バランスに過去のデータを元に15年間(2007年5月~2022年5月)、毎日500円を積立したシミュレーションの結果が下記の図です。

出典1【マネックス証券】投信積立の頻度「毎日」と「毎月」どっちが有利?(https://info.monex.co.jp/fund/guide/everyday-vs-monthly.html)

毎月月末に1万円を15年間積み立てした場合

全世界株式と8資産バランスに15年間(2007年5月~2022年5月)毎月月末に1万円を積立した、シミュレーションの結果が下記の図です。

出典:【マネックス証券】投信積立の頻度「毎日」と「毎月」どっちが有利?(https://info.monex.co.jp/fund/guide/everyday-vs-monthly.html)

あくまでも過去のデータの期間を元に計算したものなので、今後将来を予測したものではありませんが今回の結果では、毎日と毎月積立の損益率を比べてみると、8資産バランスは、毎日積立が0.40%上回り、全世界株式も毎日積立が0.28%上回るという結果になりました。しかし1%にも満たない少しの差ですので、毎日か毎月か積立方法は、どちらを選んでもリターンに大きな差はほとんどないと言える結果になっています。

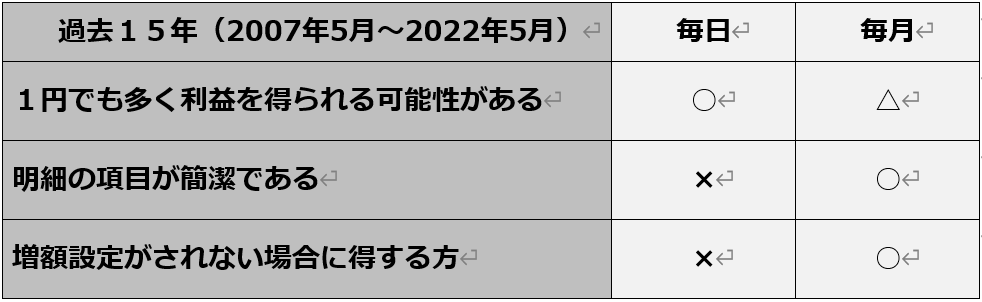

毎日積立と毎月積立、自分はどっちが合っているか判断できる3つの比較項目

では、「つみたてNISA」を行う上で、毎日積立と毎月積立どっちを選んでもいいと言われると余計迷ってしまいますよね。そこでこの章では、自分はどっちが合っているのか判断できるように、毎日積立と毎月積立の比較項目をまとめました。判断の参考にしてみてください。ただし、これはあくまでも過去15年(2007年5月~2022年5月)の結果に基づくものであることを頭に入れた上で、読み進めてください。

それぞれ補足説明をします。

1円でも多く利益が得られる可能性を追求したい

毎日積立と毎月積立では、毎日積立の方が利益を多く得られる可能性があります。過去の運用成果から毎日積立の方がわずかながらですが、毎月積立より利益が多くなっているシミュレーション結果が出ています。

先程のシミュレーションの積立結果では、「8資産バランス」は、毎月積立より毎日積立が、「全世界株式」も毎月積立より、毎日積立が良い結果となりました。1%にも満たない少しの差ですが、このわずかな差の利益さえも得る可能性を追求したいというあなたには、毎日積立が合っているのかもしれません。

しかし再三伝えますが、これはあくまでも過去のデータに基づくシミュレーションの結果ですので、実際の運用とは当然異なるでしょうし、また将来を保証するものでもないことは頭に入れておきましょう。

明細の項目が簡潔である

毎日積立は、営業日に買い付けた日数分の取引明細が作成されるので、取引明細が毎年240件以上になります。例えば2022年であれば、営業日が245日全部に分散して積み立てられるため、245日分の明細書が発行されます。それに対して毎月積立の場合は、月に1回の取引明細書が発行されますので、1年で12件分の発行です。よって明細項目を簡潔にしたい方は毎月積立を選ぶといいでしょう。

増額設定を行わない場合得する方

「つみたてNISA」で増額設定を行わない場合、得をする方は「毎月」積立です。得をするというのは、NISAの非課税枠をより多く使える方という意味です。

つみたてNISAを扱う証券会社では、毎年40万円の枠を使い切るために、増額設定が別途できるようになっています。毎日積立の場合、例えば2022年ですと営業日は245日です。40万円の枠で割ると1日あたり1,632円ですから、160円分の枠が余ります。これを使い切るために各証券会社では、手動で増額設定をして、枠を使い切ることができるようになっています。

毎月積立の場合も同様に40万円の枠を12ヶ月で割ると、毎月33,333円になり、4円分の枠が余ります。こちらも手動で増額設定をして、枠を使い切ることができます。

しかし毎月積立の場合は4円の差ですので、わざわざ増額設定の手間を取るか、手間を取らずに4円分の枠は使わずにほったらかしておくかは、好みで分かれます。

このように比べてみますと、毎日積立か毎月積立、どっちを選んでもさほど運用益に変わりがいこともわかっていただけたと思いますし、またどちらを選ぶかはあなたの好みで決めてOKという理由もわかっていただけたかと思います。

しかしこの記事の冒頭でも述べているように、積み立て方法よりも、「つみたてNISA」で資産を増やすためには、もっと大事なポイントがあります。次の章では2つの大事なポイントについて解説します。

続きを読む

スポンサーリンク

【注目の記事】

- アートメイクが「数年で消える」は嘘だった!約2カ月で「タトゥー化」する皮膚のメカニズムとは?医師が明かす、衝撃の真実

- 年収600万の夫が、過労うつで休職。「月7万の養育費」が払えない!裁判所からの「履行勧告」に追い詰められた、再婚妻の悲痛な叫び

- 亡き父が大切にしていた猫を「保健所に連れていけ」と言い放った夫…それでも妻が離婚できなかった理由とは

- 【訂正】7/30(木)19時~インスタライブで「更年期ラジオ」始めます!第一回は「リアルタイム40代の更年期、どんな感じで始まってる?」

- 東大生は変人が多い!?いや、むしろ無害でいい人が多い、ここは天国?嘘みたいに「人間関係のストレスがない」納得の理由とは