「iDeCoと新NISAの違い」説明できる?わかっていると「自分にベストな貯まる仕組み」が自動で理解できる

前回は新NISAについてお伝えしました。似たような制度でiDeCoというものもあります。NISAとiDeCoどちらを行えばいいのか迷う人もいるのではないでしょうか。iDeCoとNISAも非課税になる部分は共通しているからだと考えられます。

今回はそれぞれの違いを簡単にまとめました。そしてiDeCoとNISAに向いている人の特徴についても解説しますので、検討する際の参考にしてみてください。

結構いろいろあるんです。iDeCoと新NISAの違いって

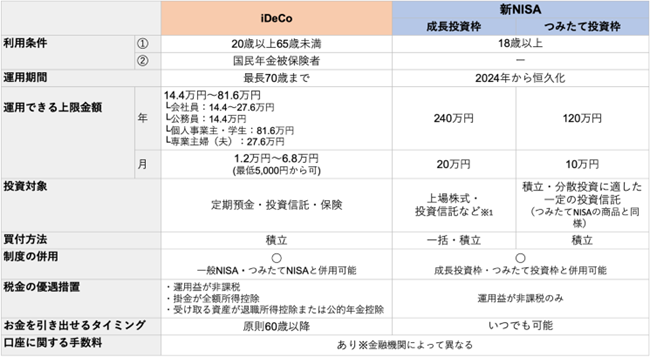

まずはiDeCoとNISAの比較がしやすいように、下記に一覧表でまとめました。

※1 ①整理・監理銘柄②信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等を除外

新NISAも現行NISAと同様にiDeCoと併用ができますし、現行NISA制度に比べると、成長投資枠とつみたて投資枠の併用も可能なので、iDeCoと新NISAが併用できると現行NISAとの組み合わせより、投資可能金額が多くなります。iDeCoと新NISA枠を合わせると最大で年間441.6万円まで投資が可能となります。

iDeCoとNISAの違いを一覧表で上記にまとめましたが、その中でもiDeCoとNISAの大きな違いがある箇所は下記の4つです。

・制度の利用条件

・運用できる上限金額

・税金の優遇措置

・お金を引き出せるタイミング

上記4つをさらにまとめた表が下記です。それぞれ解説します。

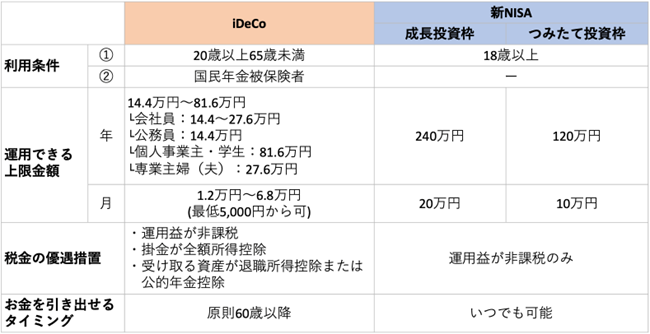

iDeCoは利用条件として20歳以上65歳未満かつ国民年金被保険者であることが条件です。それに対しNISAは年齢が18歳以上であれば誰でも利用できます。

運用できる上限金額は、iDeCoは社会属性によって年間14.4万円〜81.6万円までです。新NISAは18歳以上であれば成長投資枠は年間240万円、つみたて投資枠は120万円が上限金額です。

iDeCoの税金優遇措置は

・運用益が非課税

・掛金が全額所得控除

・受け取る資産が退職所得控除または公的年金控除

と優遇措置が多いですが、それに対しNISAは運用益が非課税のみです。

お金を引き出せるタイミングはiDeCoが原則60歳以降、NISAはいつでも可能です。

あなたはどっち?iDeCoとNISA、それぞれ「向いている人」が違う

iDeCoとNISAをやるべきか迷っている場合、それぞれに向いている人の特徴を知っておけば、自分はどうするべきか決める時の判断材料になります。

iDeCoが向いている人下記に当てはまる人です。

・年金や老後資金として資産形成したい

・退職金がない

iDeCoは先程も説明した通り、60歳までお金が引き出せません。そのため強制的に資産形成が行えるので、年金や老後資金作りに向いているといえます。また退職金がない人の場合も、自分で退職金を作れるのでiDeCoが向いています。

NISAが向いている人は下記に当てはまる人です。

・まとまった資金がない

・万が一の時に引き出したい

NISAは万が一の時にお金が必要になった場合には、引き出すことができます。金額や口数を指定できるので、必要な分だけ引き出せます。iDeCoは始めてしまうと、毎月の積立金額の停止はできますが、これまで積み立てたお金は60歳まで引き出せません。そこがNISAとの大きな違いとなります。また今はまとまった資金がなく少額からNISAを始めたい場合は、金融機関によって100円からNISAを始められるので、当てはまる方々にはNISAが向いています。

iDeCoとNISAの併用が向いている人は下記に当てはまる人です。

・備えをしっかりしておきたい

・万が一の時に引き出したい

・投資に時間を取りたくない

iDeCoとNISAの両方をやるとしたら、それだけ余剰資金があるということなので、しっかり将来に備えておきたい人に向いています。そして投資について考える時間をとりたくない人は、積立投資でほぼほったらかしで運用できるiDeCoやNISAで資産形成が行えるので、併用は向いています。どちらも運用方針を考える時間を多く確保する必要はありません。

さらにNISAとiDeCoを併用していれば、NISAは万が一の時に引き出すことが可能なので、その安心感はあります。原則として60歳まで引き出せないiDeCoで強制的に投資を行っていき、もしものときにはNISAがあるという状態にしておくと60歳まで積み立てた資金を全く引き出せない不安は緩和します。

まとめ・資金の流動性にも着目してほしい

今回は2024年からはじまる新NISAとiDeCoの違いと向いている人の特徴についてお伝えしました。iDeCoもNISAもそれぞれメリット・デメリットと考えられる部分はありますが、私はiDeCoの原則60歳まで資金が引き出せないという面が、資金の流動性が悪いので特にデメリットであると考えています。

次回はそれぞれの手数料について解説したいと思います。

本日はここまでとなります。最後まで読んでいただきありがとうございました。

河野 絵菜 - 文

市川 雄一郎 - 監修

文 / 河野絵菜(こうのえな)

1987年生まれ。大学では文学を専攻。大学卒業後に社会人となった時も低金利時代の日本があたり前だと思っていたが、社会人生活を送るに連れてお金の知識を得ることの重要性を強く感じ、国家検定である3級及び2級ファイナンシャル・プランニング技能士(資産設計提案業務)資格を独学で取得。現在はFP資格で培った金融知識と自らも行っている投資経験を活かし、グローバルファイナンシャルスクール(GFS)が運営する「ゼロから始める投資アカデミー」のライターとして活躍中。

執筆者記事「ゼロから始める投資アカデミー」 https://gfs-official.com/blog/author/kouno_ena

グローバルファイナンシャルスクール(GFS)公式サイト: https://gfs-official.com/

体験版講座(無料公開中): https://toushi-up.com/

文・監修/市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。

1969年生まれ。グロービス経営大学院修了(MBA/経営学修士)。日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、金融機関の職員や顧客に対する講義や講演も行う。

「日本経済新聞」「日経ヴェリタス」「朝日新聞」「東洋経済」「週刊ダイヤモンド」などへの原稿執筆・コメント提供のほか、ラジオ日経などのメディア出演も多数。

続きを読む

スポンサーリンク