つみたてNISA利用者が「目先の利益よりも知っておかねばならない」2つのこととは?

これまでの記事で「つみたてNISA」についてお話してきました。今回の記事では、つみたてNISAを始めようと考えているけれど、『毎日』積立か『毎月』積立、どちらがいいのか、悩んでいる方のために、知っておいていただきたい、積立方法よりも大事な2つのことをお伝えします。

前編『存在自体を知らなかったよ…つみたてNISA「毎日積立」と「毎月積立」1円でも得するのはどっちなの?』に続く後編です。

「毎日・毎月積立」よりも大事なことは…つみたてNISAで資産を増やす2つのルール

毎日や毎月積立をすることよりも、つみたてNISAで資産を増やすために大事なことは、下記の2つです。

・銘柄選定をしっかりすること

・長期で運用すること

それぞれ解説していきます。

商品選定をしっかりすること

「つみたてNISA」で利益を出すためには、銘柄選定もしっかりすることが大事です。

ちなみに一般的な投資信託は、2021年末現在で約6,000本もあって、その中から良質な投資信託を探さないと、利益を増やしていくのはなかなか難しいと言えますし、特に投資初心者の方は、投資信託を自ら選ぶというだけで挫折してしまうことでしょう。

また、証券会社や銀行がランキングに選定した上位の投資信託は、必ずしもあなたにとって良い投資信託とは限りません。なぜなら販売会社にとって売りたい商品とあなたに合った商品が必ずしも一致しないからです。ランキング上位にくるものの中には、手数料が高い商品があり、結果的に販売側が多く売ったことでランキングの上位に位置している場合もあるからです。

よって、特に投資初心者にとって投資信託は「本数が多いこと」、「販売する金融機関のランキングが上位である、またはおすすめされる商品が必ずしも良い商品であるとは言えない」ということになります。

しかし「つみたてNISA」の場合、購入できる投資信託の本数は、これまでの過去の記事でも申し上げているように金融庁があらかじめ、215本(内訳は、指定インデックス投資信託:185本、指定インデックス投資信託以外の投資信託(アクティブ運用投資信託等):23本、上場株式投資信託(ETF):7本)にまで絞ってくれていますから、わざわざ約6,000本ある投資信託の中から探すよりかは、遥かにハードルがとても低くなっています。しかもノーロード(販売手数料なし)で信託報酬も基準があり、本当に低いというのが特徴です。

長期で運用すること

「つみたてNISA」で資産を増やすのに2つ目の大事なポイントは長期で運用することです。長期で運用することによるメリットは下記の2点です。

・元本割れのリスクを小さくすることができる

・時間を有効活用することにより、複利の力によって雪だるま式に資産が増える

それぞれ解説していきます。

元本割れのリスクを小さくすることができる

つみたてNISA(投資信託)は長期で時間をかけることにより、リスクを小さくすることが可能です。時間を有効活用した長期で投資を続けることで、プラスに転じやすくなります。

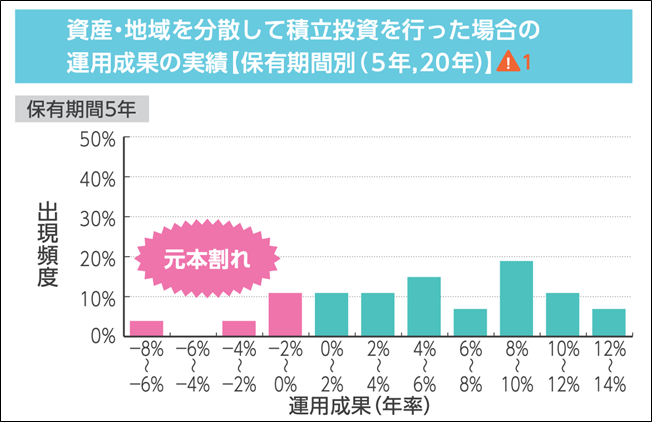

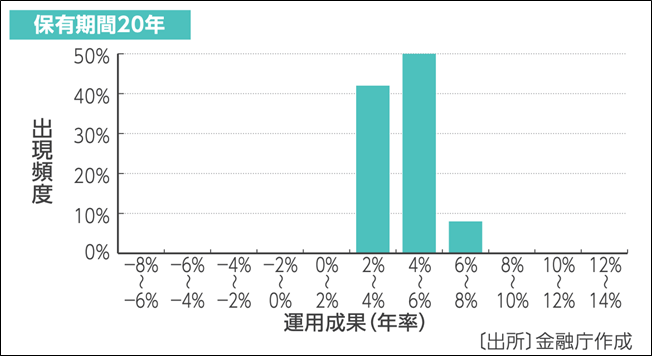

下記の図は1985年から35年間、各年に資産、地域を分散して積み立てを行い、積立後の保有期間を(1)5年と(2)20年の2つの場合で元本割れをする確率を表したグラフです。

(1)保有期間5年間

出典:金融庁HPつみたてNISA早わかりガイドブック(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html)

保有期間5年の場合、約18%の確率で元本割れしてしまう結果になりました。

(2)保有期間:20年

出典:金融庁HPつみたてNISA早わかりガイドブック(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html)

保有期間20年の場合、元本割れの確率が0になっています。

過去の実績から、長期で保有することにより、元本割れのリスクを非常に低くすることができる、ということが分かると思います。投資期間は短くなればなるほど、元本割れのリスクが大きくなり、投資期間が長くなるほどに、元本割れのリスクは小さくなります。

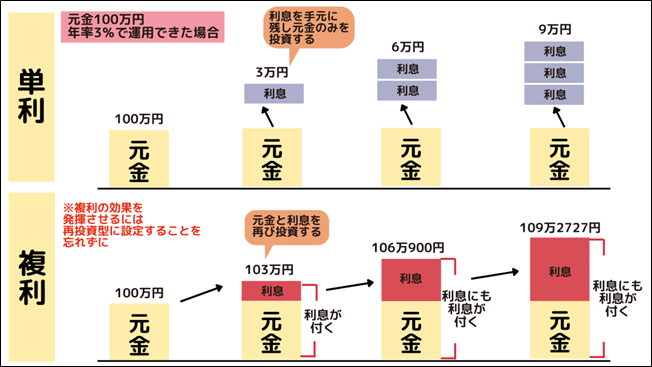

時間を有効活用することにより、複利の力が働き、雪だるま式に資産が増える

「つみたてNISA」による投資信託での運用では、複利を利用して資産を増やしていきます。複利とは投資で出た利益を投資元本(初期の投資額)にプラスして、再投資することです。しかし一つ注意していただきたいのが、複利を利用するためには、分配金の受け取り方を再投資型にしないと、複利を活用できません。受取型にすると複利の効果が得られないのでその点は、ご注意ください。

すでに分配金を受取型にしてしまっている場合は、変更ができるので確認をしてください。ただし、証券会社の中でも、楽天証券はNISA口座の場合、あとから変更ができない仕様になっていますので、最初に確認が必要となります。(他の金融機関でも必ず確認はしてください。)

しかし、「つみたてNISA」のほとんどの商品は、分配金を支払わない投資商品となっています。なぜなら、金融庁も複利効果を得ることを推奨しているからです。つまり受取型の設定にしておいても自動的に再投資されているのと同じ運用となりますので、現状はさほど問題はありません。

さて、図のように複利の効果のおかげで「つみたてNISA」は雪だるま式に資産が増えていきます。

「つみたてNISA」で資産を増やすために大事なことは、商品選定をしっかり行うことと、長期で運用することでした。さらに長期で運用することにより、元本割れのリスクを小さくしたり、複利の力で雪だるま式に資産が増やしたりしていくことが可能になります。

これまでの記事とお伝えしたい大事なポイントが被る部分もありますが、これは大切なことなので、今回も改めて繰り返してお話させていただきました。みなさんの資産運用のヒントになれば幸いです。

最後まで読んでいただきありがとうございました。

河野 絵菜 - 文

市川 雄一郎 - 監修

文 / 河野絵菜(こうのえな)

1987年生まれ。大学では文学を専攻。大学卒業後に社会人となった時も低金利時代の日本があたり前だと思っていたが、社会人生活を送るに連れてお金の知識を得ることの重要性を強く感じ、国家検定である3級及び2級ファイナンシャル・プランニング技能士(資産設計提案業務)資格を独学で取得。現在はFP資格で培った金融知識と自らも行っている投資経験を活かし、グローバルファイナンシャルスクール(GFS)が運営する「ゼロから始める投資アカデミー」の人気ライターとして活躍中。

執筆者記事「ゼロから始める投資アカデミー」 https://gfs-official.com/blog/author/kouno_ena

グローバルファイナンシャルスクール(GFS)公式サイト: https://gfs-official.com/

体験版講座(無料公開中): https://toushi-up.com/

文・監修/市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。1969年生まれ。グロービス経営大学院修了(MBA/経営学修士)。日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、金融機関の職員や顧客に対する講義や講演も行う。「日本経済新聞」「日経ヴェリタス」「朝日新聞」「東洋経済」「週刊ダイヤモンド」などへの原稿執筆・コメント提供のほか、ラジオ日経などのメディア出演も多数。

続きを読む

スポンサーリンク

【注目の記事】

- アートメイクが「数年で消える」は嘘だった!約2カ月で「タトゥー化」する皮膚のメカニズムとは?医師が明かす、衝撃の真実

- 年収600万の夫が、過労うつで休職。「月7万の養育費」が払えない!裁判所からの「履行勧告」に追い詰められた、再婚妻の悲痛な叫び

- 亡き父が大切にしていた猫を「保健所に連れていけ」と言い放った夫…それでも妻が離婚できなかった理由とは

- 【訂正】7/30(木)19時~インスタライブで「更年期ラジオ」始めます!第一回は「リアルタイム40代の更年期、どんな感じで始まってる?」

- 東大生は変人が多い!?いや、むしろ無害でいい人が多い、ここは天国?嘘みたいに「人間関係のストレスがない」納得の理由とは