45歳、老後資金2000万もありません。何から始めたらいい?【40代お金の悩み・後編】

Q iDeCoやつみたてNISAでの投資額、いくらから始めたらいいですか?

A 資産形成に回す額は、手取り月収の20~25%が理想。まずはその範囲で検討して。

ネット証券の場合、iDeCoは月5000円から、つみたてNISAは100円から始められます。金額面の心理的なハードルは低いですが、重要なのはやはりゴール。しっかりと貯め、増やしていきたいなら、毎月100円ではさすがに足りません。月収の20%から25%程度を資産形成に回せるようにしましょう。

財形や持株会なども含め、これまである程度貯めたり、積み立てたりしているかたは20%程度でも構いません。預貯金がほとんどないというかたは25%を目標に頑張りましょう。

金額で考えると以下がひとつの目安になります。

まず、つみたてNISAは年間の上限額が40万円なので、月換算すると約33000円。

iDeCoの上限額は、企業年金のない会社員のかたが23000円、フリーランス・自営業者のかたは68000円。

企業年金の会社員のかたの場合、これらを足し合わせると最大で、33000円+23000円=約55000円になります。

まずは、月額55000円くらいをiDeCoとつみたてNISAに回せるよう、家計管理をしてみましょう。その上で、例えばボーナスが出たとか、昇給したというようなことがあれば、通常の課税口座でさらに上乗せして投資をすると、より効果的に資産を作ることができます。

Q 「証券口座」はどこで開設したらいいですか?

A 総合的に見てネット証券が使い勝手がよいでしょう。

iDeCoやつみたてNISAを始めるには金融機関で口座を開設する必要がありますが、総合的に見て、取引手数料が安く、選択可能な商品の数が多いネット証券がよいと思います。取引を始めるにあたって不明な点が出てきた場合は、専用のコールセンターやチャット機能などを使って相談・確認もできますよ。

■編集部より:いま投資を始める人が増えている!

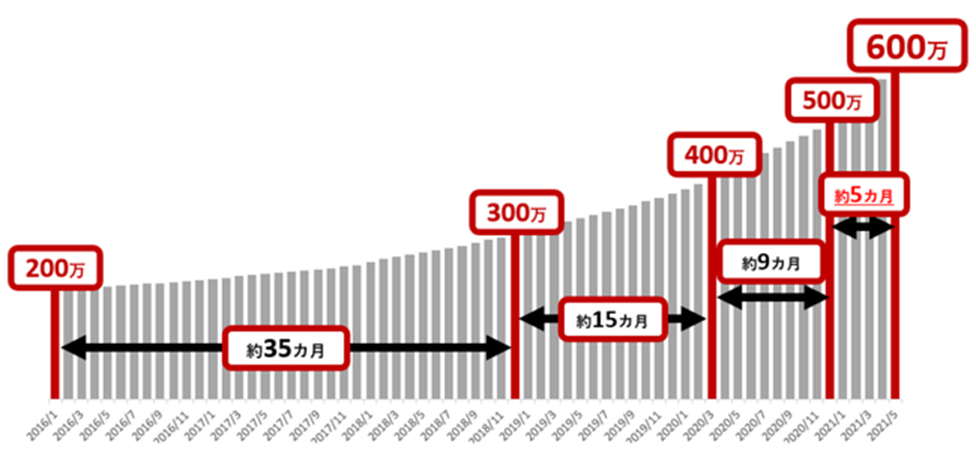

出典:楽天証券 2016年1月から2021年5月の楽天証券での口座開設者数

たとえば楽天証券では、近年、投資を始める人が増えているとか。

新規口座開設者が、2016年は200万人だったのが、2021年5月時点で600万人。これは業界第2位。特に女性の増加が目立つそうです。

投資を始める人が増えているのは、2018年につみたてNISAが開始されたこと。2019年の老後資金2000万円問題。そして、2020年コロナ禍によってさらなる老後への不安や、在宅で時間ができる投資に勉強する時間増えたり、外食費や娯楽費が減った分を投資にあてるようになったことなどが理由のようです。

また、楽天ポイントを投資信託や株で使えたり、投資の積立をしながら楽天ポイントが付与されたりといった楽天ポイントの活用ができる点をメリットに思うかたが多いようです。

Q 初心者は、どの投資信託の商品を選んだらいいですか?

A 「全世界株式インデックス」なら1本で完結します。

つみたてNISAを活用する投資信託の商品(ファンド)の選択に迷ったら、ひとまず1つのファンドを購入するだけで完結する、オールインワンの「インデックス型」と覚えておくとよいでしょう。

インデックス型とは、ベンチマーク(運用の良し悪しを測る基準)として掲げられたインデックス(日経平均株価などの株価指数)に連動した運用成果を目指す投資信託のこと。マニュアルに沿って運用されるので、仕組みがシンプルで、且つコストも低く抑えられています。例えるなら、レストランのチェーン店のようなもの。最初の1本として選ぶなら、1本で国際分散投資を実現できる「全世界株式インデックス」に連動するタイプをおすすめします。

Q iDeCoやつみたてNISAを始めたら、運用はほったらかしでいい?

A 基本はほったらかしで大丈夫。数年やって慣れてきたら、金額をふやしたり投資先を変更してみて。

基本はほったらかしで問題ありません。あまり頻繁に運用状況を確認してしまうと、欲深くなったり、過度に心配してしまったりして、余計な投資行動に繋がります。iDeCoやつみたてNISAを始めて数年経ったら、次のステップにチャレンジしてみるのもいいでしょう。

ただ、あまり年数に縛られすぎず、例えばお仕事が変わるとか、住まいが変わるとか、ライフプランの変更があるとお金を見直すきっかけになるので、そのときに積立額を増やしたり、別の投資信託や株式にチャレンジしてみたりするといいと思います。

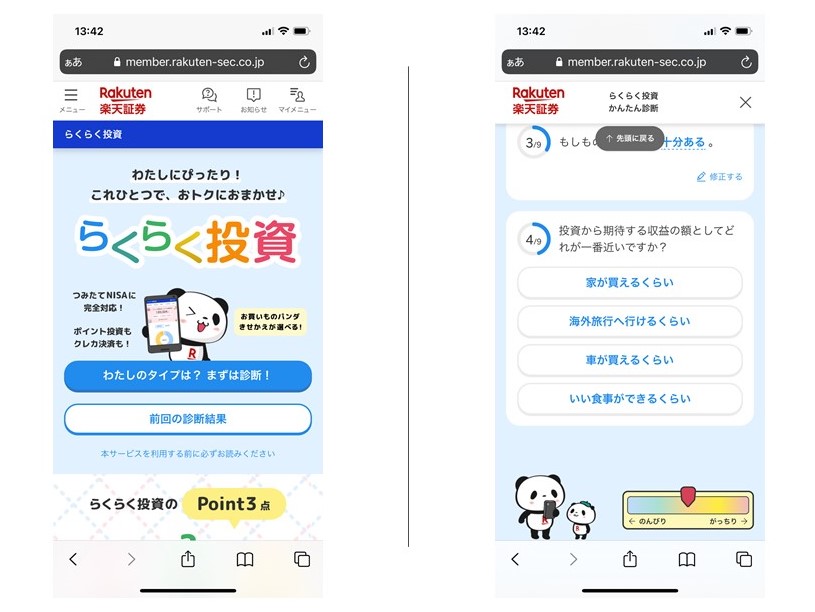

■編集部より:自分にあった金融商品を診断してみるのもアリ!

いざ金融商品を選ぶとなると悩むかたも多いかもしれません。そんな方はロボットアドバイザーがオススメです。楽天証券のロボットアドバイザー「らくらく投資」では、9つの質問に答えるだけなのです。

5つの投資コースの中から、性格やニーズにあったコースを選んでくれる診断があります。資産づくりが気になっている方はぜひチェックしてみてはいかがでしょうか。

Q 株価が大暴落して、拠出金が大幅に減ったりしませんか?

A 世界中見渡しても、20年間、下がり続けている市場はありません。

「10年単位の長期投資」と聞くと、どうしても「10年~20年の間には株式市場が大暴落して、自分の資産が減ることがあるんじゃないか」と心配される方がいらっしゃいます。そういう方にはよく「20年前の日経平均株価がいくらだったかわかりますか」とお尋ねします。これを即答できる方はほとんどいません。

20年もあれば、リーマン・ショックのような大暴落も起こり得ますが、その後、世界の株式市場は年月をかけて戻しています。20年間下がり続けている市場というのはなく、時間が解決してくれるのです。

人は短期的なデメリットに目が行きやすいので、投資も近視眼的になりやすいですが、20年前にいまの状況が想像できた人はそういないと思います。なので、マイナスの出来事ばかりに目を向けず、広い視野と長い目で捉えてください。

他人と比べず、自分なりの老後資金の作り方に自信を持って!

いま、女性のライフプランはとても多様化しています。結婚する/しない、子供の有無、会社員/自営業……等々。それだけ選択肢が増えているということ。人生の選択肢の数だけ、お金の考え方も選択肢があって良いと思います。

男女雇用機会均等法が施行されたのは、今から35年前の1986年。それまでは、女性が男性と同じように働くということが世間的に認められていなかったわけです。私を含め、OTONA SALONE読者の皆さんの親世代は、今の私たちほど人生の選択肢がなかった。でもいまはいろいろな人生の選択肢がある。

だから、万人に合ったマネープランってないんです。ライフプランが違うのだから、マネープランも違って当然。お金が必要になるタイミングも違って当然なんですよ。自分でやっていることが合っているか間違っているか、とても不安に思われる方も多いと思いますが、まずは自分の人生を優先させていただきたいと思います。

自分がやりたい、こんな風にありたいという人生に、マネープランを合わせていけばいいんです。職場の同僚や、学生時代の友人と比べなくてもいいんです。老後資金として必要といわれる2000万円の話もそうですけど、生き方によって必要なお金は違いますから、そこには囚われないほうがいいと思います。

ただ、ない袖は振れないので、まずは資産形成の第一歩を踏み出すことが重要。今回ご紹介したiDeCoやつみたてNISAで資産形成を始めることができたら、それで第1関門をクリアしたと、まずは自分を褒めてあげてください。

【前の記事は】→44歳、独身。正直にいって「老後資金が不安」です【40代お金の悩み・前編】

■教えてくれたのは……

篠田 尚子さん(しのだ しょうこ)

楽天証券経済研究所 ファンドアナリスト

慶應義塾大学法学部卒業、早稲田大学大学院ファイナンス研究科修了。国内銀行で資産運用関連業務に従事後、ロイター傘下の投信評価機関リッパーで市場分析担当、ファンドアナリストとして活躍。2013年より現職。

1 2

スポンサーリンク

【注目の記事】

- アートメイクが「数年で消える」は嘘だった!約2カ月で「タトゥー化」する皮膚のメカニズムとは?医師が明かす、衝撃の真実

- 年収600万の夫が、過労うつで休職。「月7万の養育費」が払えない!裁判所からの「履行勧告」に追い詰められた、再婚妻の悲痛な叫び

- 亡き父が大切にしていた猫を「保健所に連れていけ」と言い放った夫…それでも妻が離婚できなかった理由とは

- 【訂正】7/30(木)19時~インスタライブで「更年期ラジオ」始めます!第一回は「リアルタイム40代の更年期、どんな感じで始まってる?」

- 東大生は変人が多い!?いや、むしろ無害でいい人が多い、ここは天国?嘘みたいに「人間関係のストレスがない」納得の理由とは