44歳、独身。正直にいって「老後資金が不安」です【40代お金の悩み・前編】

「老後のお金が不安です」。オトナサローネで行ったアンケートで「いま、いちばん不安なことはなんですか?」という質問に対し、とても多かった回答がこちらでした。

確かに、私もまったく同じ気持ちです! コロナ禍になってから景気が上向く兆しが見られませんし、2019年に話題になった「老後資金2000万円問題」などもあって、そんなに貯められる?と思っているかたも多いことでしょう。

40代がかかえる老後資金の不安を、楽天証券経済研究所 ファンドアナリストの篠田尚子さんにお聞きしました。

Q 40代、正直、老後資金が不安です。

貯金もあまりなく、いまからでも老後資金の2000万円なんて貯められるのでしょうか?

A 結論から申し上げると、余裕です!

皆さん、公的年金の存在を忘れていませんか。40代のかたですと基本的に20歳になったときから20年以上、年金を納めてきていますよね。だから、ゼロベースで考える必要はありません。公的年金に「+α」でどのくらい用意するか。この2階建ての構造をまずご理解いただきたいです。

老後資金の軸となる公的年金の最大のポイントは、一生涯にわたって支払われるということ。不慮の事故で障害を負った場合も、障害年金という形で一生涯にわたって年金が支払われます。一般的に平均寿命が男性より長い女性にとっては、特に重要です。

これが例えば、20代の方だとまだ年金をそれほど納めていないですし、仕事を辞めてしまうということも考えられます。でも40代のかた、仮に45歳ならすでに25年くらい年金を納めているわけですよね。なのでもう道半ば。受給できる公的年金額はしっかり積み上がっているので、そこはまず安心してください。

Q 年金受給額、どのくらい受け取れるのですか?

A 現在の公的年金の金額は、国民年金(老齢基礎年金)=自営業者やフリーランスのかたで、だいたい月6万5千円前後です。(日本年金機構ウェブサイトより)

この金額を多いと思うか少ないと思うかは人それぞれ。6万5千円で十分、慎ましく生活できますっていう方もいらっしゃいますから。

これが会社員のかた=厚生年金の場合、給料に比例して多少の差はありますが、国民年金の2倍以上(13万円)はもらえます。多い方だと国民年金の3倍(18~20万円)とか。60歳まできちんと納めていれば、だいたい国民年金の2~3倍のあいだで、10数万円というイメージです。ただ、これはあくまでも令和3年現在の実績なので、参考程度に考えておいてくださいね。

Q 自分のリアルな年金額はどうやったらわかりますか?

A 毎年お誕生日の前後に送られてくる「ねんきん定期便」でわかります。

その時点までの加入実績に応じた「老齢基礎年金=国民年金」と「老齢厚生年金=厚生年金」、その合計額が書かれています。20代だと本当に微々たる額に思うかもしれませんが、40代までずっと納めていればそれなりの金額ですから、けっこう頑張ってきたなという気持ちになるのではないでしょうか。

60歳まで納めていった場合の年金額は日本年金機構のWEBサイト「ねんきんネット」でいつでも確認できますので、一度チェックしてみてはいかがでしょうか。

Q 老後資金は年金以外に2000万円必要ではないのですか?

A 国が保障してくれる年金部分と、あとどのぐらい自分が上乗せしたいかで、準備する老後資金を考えていけばいいんです。

老後の生活ってどんどん豊かになっていますので、おそらく私たち世代がおばあちゃんになっていく頃にはもっといろんなことが豊かになっていって、老後の選択肢も増えると思うんです。

孫と遊ぶことが愉しみだけじゃなくて、お友達とシェアハウスっぽく生活したりとか、いろんな老後生活の選択肢が増えています。だから生活費も一人暮らし、夫婦二人暮らしとは限らないと思うんですね。

老後資金=2000万円と、数字に縛られないでください。

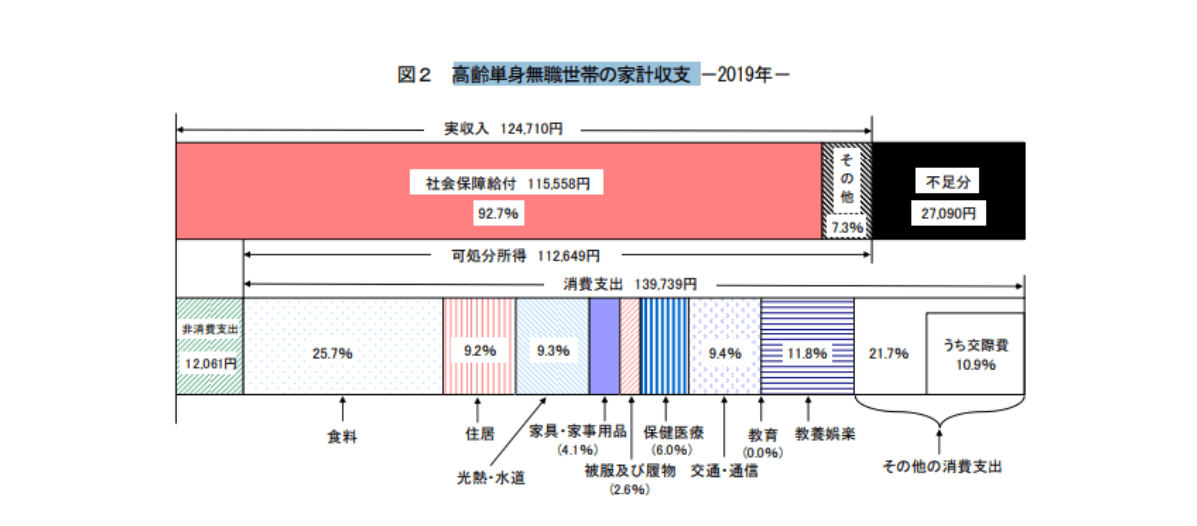

Q ちなみに高齢単身者の場合、月の生活費が約14万円とのデータがあります。

総務省の「2019年 家計調査(家計収支編)」によると、高齢単身無職世帯(60歳以上の単身無職世帯)収入平均は、毎月12万4710円(可処分所得11万2649円)、消費支出平均は13万9739円でした。

消費支出から可処分所得を引くと、毎月2万7090円が赤字になるんですよね。この金額×12カ月×25年だと不足分は812.7万円です。

出典:総務省 家計調査報告(家計収支編)2019年「高齢単身無職世帯の家計収支」 ※クリックで拡大

A 老後資金で不足するのは誰もが2000万円というわけではありません。

暮らし方の選択肢が増えていくので、2000万円というのは一つの目安ではありますけれども、そこまで金額に縛られない方がいいかなとは思います。

Q いまの40代は、何歳から年金は受給できるのでしょうか?

A 現在は65歳ですが、今後引き上げられる可能性はあります。

日本の公的年金の受給開始年齢は現在、65歳からですが、世界的に見ると日本は早いほうです。日本も欧米のように、70歳前後まで引き上げられる可能性は十分にあります。

Q もし受給年齢引き上げになったら、60歳からの10年間が不安です

A 60歳から完全な年金生活に入るとはかぎりません。

これまでは60歳=定年退職というのが一般的でしたが、実際に60歳で完全に引退して年金生活に入るかたっていまどれだけいるのでしょう? 現在60歳前後のかたは皆さん本当にお若いし、まだまだ現役でバリバリお仕事をされていらっしゃるかたも多い。60歳以降も働くという選択肢があるいま、資産を取り崩すタイミングがいつになるのかは、人によって違いますし、これからはますますそうした考えが一般的になっていくのではないでしょうか。

老後資金がいくら必要かというのも、人それぞれ違います。現在は、「FIRE」という、経済的自立と早期退職を目指すというムーブメントも話題になっていますが、とにかく選択肢が多様化しているんです。まずはご自分が今後どういう生活をしていきたいか書き出してみるのもいいかなと思います。

仮にいま45歳だったら、50代ではこうしてたいなとか、60代はこういう生活をしたいなとか。時間の過ごし方と用意するお金はある程度比例するので、書き出すことでイメージが少しずつ明確になってきます。ご自身の老後資金として必要な金額もつかみやすくなると思います。

「老後資金2000万円」という数字に縛られず、ご自身の予定年金受給額を把握したり、今後送りたいライフスタイルを書き出したりすることで、漠然とした不安は解消できるのではないでしょうか。

【具体的にどうしたいい?続きはコチラ】→45歳、老後資金2000万もありません。何から始めたらいい?【40代お金の悩み・後編】

■教えてくれたのは……

篠田 尚子さん(しのだ しょうこ)

楽天証券経済研究所 ファンドアナリスト

慶應義塾大学法学部卒業、早稲田大学大学院ファイナンス研究科修了。国内銀行で資産運用関連業務に従事後、ロイター傘下の投信評価機関リッパーで市場分析担当、ファンドアナリストとして活躍。2013年より現職。

スポンサーリンク

【注目の記事】

- アートメイクが「数年で消える」は嘘だった!約2カ月で「タトゥー化」する皮膚のメカニズムとは?医師が明かす、衝撃の真実

- 年収600万の夫が、過労うつで休職。「月7万の養育費」が払えない!裁判所からの「履行勧告」に追い詰められた、再婚妻の悲痛な叫び

- 亡き父が大切にしていた猫を「保健所に連れていけ」と言い放った夫…それでも妻が離婚できなかった理由とは

- 【訂正】7/30(木)19時~インスタライブで「更年期ラジオ」始めます!第一回は「リアルタイム40代の更年期、どんな感じで始まってる?」

- 東大生は変人が多い!?いや、むしろ無害でいい人が多い、ここは天国?嘘みたいに「人間関係のストレスがない」納得の理由とは