お財布に穴が開いてるかのように貯まらない人は「固定費の見直し」から始めてみてください

今日は投資の余剰資金を得るために、副業や稼ぐことを以外の家計の節約で、余剰資金を生み出す方法と、オススメしない節約方法を今回と次回で2回に渡ってお伝えします。

前編『苦しい節約はいますぐヤメて!このご時世は「削る理由があるもの」だけを合理的に減らすのが正解です』に続く後編記事です。

保険の見直しって、どうすればいいの?

あなたは自分自身の保険の中身をしっかりと理解しているでしょうか? 一度入った保険を見直しする人って案外少ないものです。この機会に、自分が今入っている保険を見直してみましょう。

たとえば生命保険は、内容によって違いがあることを知っていますか? 保険料や保険期間、支払い内容などにより大きく3種類に分けられます。今後、加入を検討している人も、既に加入している方も、保険の内容や保険料が自分の目的に合っているかどうか、改めて確認するとよいでしょう。

多くの方が民間保険に加入していると思います。民間保険は生保、損保、第3分野の3つに分類されます。第3分野は生損保の両社で購入が可能ですが死亡保障が薄く、医療や介護等に手厚い分野です。

現在独身、既婚だけど共働きであるなら、死亡保障は最小限、場合によっては不要だと考えても良い場合が多いです。また住宅ローンを組んでいる人も、死亡時にローンがゼロになる、団体信用生命保険(通称「団信」)に入るので、別で死亡保障がある保険に入る必要はありません。なお、団信に入っていない人もいるのではローンを組んでいる人は確認をしてください。

医療保険は半年分の貯蓄があれば不要でもいいかと思いますが、心配な人は掛け捨てで、数千円までの医療保険に入っておいても良いでしょう。保険は、結婚、出産、転職など、ライフステージによる変化があるごとに見直しをすると、掛け金を節約できることもあります。

しかし、解約をしてしまうことにより、二度と同じ条件で入れない保険も中にはありますので、そこは注意が必要です。

また最近ネットで保険不要論が執拗に唱えているのを見かけることもありますが、子どもがいるご家族で、貯金もないのに生命保険を無計画に解約してしまうケースもあります。ですから保険の見直しは、ご家族がいる方は特に慎重に行いましょう。

では次に、普段何気なく使っている生活費の節約について解説します。これは誰でも日頃から注意していれば簡単にできる節約術です。

普段何気なく使っている生活費の見直し

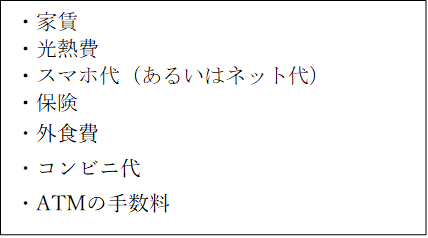

普段無意識で出費しているものはありませんか。筆者はそれが下記の3つではないかと考えています。

・外食費

・コンビニ代

・ATMの手数料

それぞれ解説していきます。

外食費は使う時を限定して予算をある程度立てておく

外食費は、常に外食ではなく、使う時を限定してその月の外食の予算をある程度見積もっておきましょう。使いすぎを防ぐためです。最近はランチでも1,000円以上するのが普通になってきています。それが毎日続けば、出費は大きくなります。

とはいえ、外食を全くしないというのも、ストレスになったりするので、毎月ある程度予算を見積もって外食費もバランスよく自分に活用しましょう。

コンビニ代は完全なる冗費。できる限り見直す

コンビニで何気なく使っている金額を計算してみてください。意外と使っていることありませんか。ペットボトルの飲み物、お菓子、コーヒー代など。これらも無意識に毎日続けていれば、出費はかさみます。

行く回数を減らす、コンビニ費としてこちらも月の予算を決めておくと、どのくらい使っているか把握ができます。

私の場合ですが、コンビニのカフェラテをよく買うのですが、この時の支払いは、楽天のクレジットカードでもらったポイントで支払うことにしています。ポイントがなくなればその月はコンビニいかないなど、自分の中でここまではOKというラインを決めて使っています。

こうすることで、上手にポイントを貯めようとか、無駄使いをしないようにしようとか、お金に対する意識も変わってきますので、おすすめです。

ATMの手数料も完全なる冗費。いちどにまとめて引き出すなど見直しを

ATMの手数料もバカになりません。ATMで毎月時間外手数料などを何回も使っているのであれば、見直をしましょう。現在は概ね110円〜330円の手数料が設定されています。銀行の本支店での引き出しであれば110円、提携外のコンビニなどだと220円、土日は330円などと料金形態も別れています。

普通預金の金利が現在0.001%の所が多いので、100万円預金していたとしたら、たった10円しか利息がつきません。それなのに、ATMの手数料で110円〜330円もかけてお金を下ろしていると、結果的に銀行に預けていても、預金が実質マイナスになってしまいます。なおかつそれが月に数回あるとしたらと考えたら、非常にもったいないと思いませんか。

ATM手数料はたった数百円ですが、回数が重なればそれなりの金額になります。もしもこれまで意識していない出費でしたら、一度見直すことをオススメします。

最近特にネット銀行で、引き出し手数料が月に数回無料に設定されている所もあります。私は楽天銀行や住信SBIネット銀行に口座を作って、引き出し手数料や振り込み手数料を無料にしています。回数に制限はありますが、これも回数を増やす方法があるので、上手に活用しています。

外食費、コンビニ代、ATMの手数料は、個々では、少しずつの節約になるかもしれませんが、全部合わせると年間数千円から数万円は節約できる可能性があります。小さいことかもしれませんが、意識してみると変わってくるので、ぜひおためしくださいませ。

最後に今回お話した節約項目についてまとめます

節約は面倒な所もありますが、無意識に行っていたことを今日から意識してみるだけでも、変化があると思います。今回お伝えしたことを今日から全部一気にやる必要はありません。できそうだなと思った所からとか、どれか一つやってみようかなどと思っていただけたら嬉しいです。

そして節約できた余剰資金を投資に回して、さらに増やしていきましょう。

本日はここまでとなります。次回は、オススメしない節約方法についてお伝えしたいと思います。最後まで読んでいただきありがとうございました。

▶【前編】『苦しい節約はいますぐヤメて!このご時世は「削る理由があるもの」だけを合理的に減らすのが正解です』

河野 絵菜 - 文

市川 雄一郎 - 監修

文 / 河野絵菜(こうのえな)

1987年生まれ。大学では文学を専攻。大学卒業後に社会人となった時も低金利時代の日本があたり前だと思っていたが、社会人生活を送るに連れてお金の知識を得ることの重要性を強く感じ、国家検定である3級及び2級ファイナンシャル・プランニング技能士(資産設計提案業務)資格を独学で取得。現在はFP資格で培った金融知識と自らも行っている投資経験を活かし、グローバルファイナンシャルスクール(GFS)が運営する「ゼロから始める投資アカデミー」の人気ライターとして活躍中。

執筆者記事「ゼロから始める投資アカデミー」 https://gfs-official.com/blog/author/kouno_ena

グローバルファイナンシャルスクール(GFS)公式サイト: https://gfs-official.com/

体験版講座(無料公開中): https://toushi-up.com/

文・監修/市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。

1969年生まれ。グロービス経営大学院修了(MBA/経営学修士)。日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、金融機関の職員や顧客に対する講義や講演も行う。

「日本経済新聞」「日経ヴェリタス」「朝日新聞」「東洋経済」「週刊ダイヤモンド」などへの原稿執筆・コメント提供のほか、ラジオ日経などのメディア出演も多数。

続きを読む

スポンサーリンク