「他人は他人」年代・年収別の貯金と投資の「平均」がぜんぜん参考にならない理由

前回の記事では、つみたてNISAで買うのがオススメな投資信託とつみたてNISAの始め方についてお伝えしました。今回は投資を始める人に知っておいていただきたい、自分に合った投資と貯金の割合の決め方についてお伝えします。

はじめに、年代・年収別の貯金と投資の「平均」がぜんぜん参考にならない理由から

投資と貯金の明確な割合に決まりはありません。なぜなら年齢や収入、現在の貯金額により人それぞれだからです。つまり年代・年収別の貯金と投資の平均的な割合も基準にはならないということです。しかし世の中の平均がどのくらいなのか気になる人もいると思うので、『家計の金融行動に関する世論調査(令和3年)』から下記に表へまとめました。(リンク)

表は金融資産を保有している世帯と保有していない世帯を含んだ統計です。

金融資産を保有していない世帯の定義は、「預貯金や株式などの金融商品を並べて、そのいずれも保有していない」あるいは「預貯金は有るがその中で運用または将来の備えがゼロ」ということです。

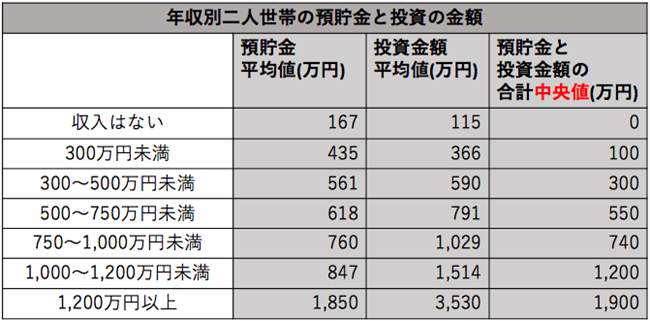

■二人以上世帯

平均値と中央値の統計がありますが、中央値のほうがより実態に近い数字となります。平均値はどうしても資産を多く持っている一部の人の数字に寄ってしまうためです。平均値と中央値を比べてみると、差が大きい事がわかると思います。

また収入がない人の部分に金額が入っているのは、おそらく引退されたお年寄りの年金をもらっている方々の統計と考えられます。

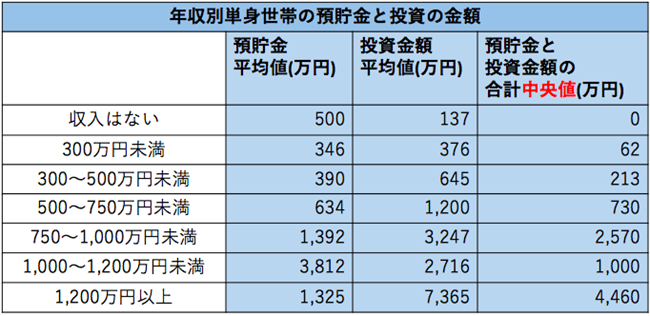

■単身世帯

二人世帯に比べると、単身世帯の方が全体的に金額は低くなります。

ここで下記の年収別の表に注目していただきたいのですが、1,000万円〜1,200万円未満の人の中央値が750万円〜1,000万円未満の人より低くなっています。これは、統計の人数が750万円〜1,000万円未満人が51人に対して、1,000万円〜1,200万円未満人が13人となっているためです。

このように、国の統計は平等な人数と金額で算出していないので、自分に当てはまる年代や年収で、預貯金や投資金額が中央値に届いていなくても、気にする必要はありません。次は、あなたに合う貯金と投資の割合のポイントについて解説していきます。

平均は気にしないこと。あなたの収入の投資と貯金の「割合」、決め方3つのポイント

投資を始める時に、貯金と投資の割合を決める上で大事な3つのポイントについてお話します。

その3つのポイントは下記です。

- 生活防衛資金の確保

- 近い将来で使う資金の確保

- 余剰資金で投資をする

それぞれ解説していきます。

1・生活防衛資金の確保

生活防衛資金とは不測の事態や万が一の時に備えておくお金のことです。資金を分けて確保しておかないと、貯金として全部一緒にしている場合、どのくらい使っていいのか、使っていたのかわからなくなります。

知らないうちに大幅に貯金が減ってしまっているということもあり得るので、まずは生活防衛資金を分けて確保しましょう。生活防衛資金が必要になりそうな不測の事態とは例えば下記のような事が当てはまります。

・急な病気や怪我

・失業

・住んでいる家の災害での被害

上記の不測の事態に備えるため、目安として生活費の約3ヶ月〜6ヶ月分に値するくらいの資金を確保して分けておきましょう。

生活費の内訳は主に以下に該当します。

・家賃

・食費

・通信および水道光熱費

・雑費(日用品など)

・学費

・返済(車のローン、奨学金など)

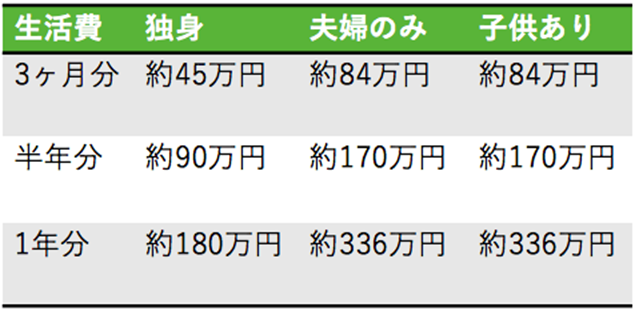

あなたが貯めるべき生活防衛資金の目安

あなたが目安として貯めるべき生活防衛資金の一覧が下記です。

独身やひとり暮らし世帯の場合は約45万円を生活防衛費にする

総務省の2020年の家計調査によると単身世帯の場合の消費支出額の月平均は約15万円となりますので

したがって3ヶ月分である約45万円を目安に生活防衛資金として分けておきましょう。

出典:政府統計のポータルサイト【家計調査 家計収支編 単身世帯 】

夫婦二人世帯の場合は約84万円を生活防衛費にする

同じく総務省の2020年の家計調査報告によると、二人世帯以上の場合の消費支出額の月平均は、

約28万円となります。3ヶ月分である約84万円を目安に生活防衛資金として分けておきましょう。

出典:家計調査報告(家計収支編)2020年(令和2年)平均結果の概要

子供がいる夫婦二人世帯以上の場合は約170万円を生活防衛資金にする

子供がいる場合の世帯は、教育費や育成費用も考慮しなければなりません。単身、夫婦のみの二人世帯とは違い生活防衛資金は6ヶ月分〜1年分で考えておきましょう。

前述している通り、二人世帯以上の消費支出額の月平均が約28万円となるので、最低6ヶ月分の約170万円を生活防衛費として分けておきましょう。

出典:家計調査報告(家計収支編)2020年(令和2年)平均結果の概要

2・近い将来に使う予定の出費に備えて資金を確保しておく

数年以内に使う予定がある資金は生活防衛資金とは別で確保しておきましょう。

例えば下記のような出費が発生する可能性があるからです。

・家電の買い替え(数十万円)

・趣味、娯楽(数十万円〜数百万円)

・出産費用(約52万円)※第136回社会保障審議会医療保険部会の資料より出産費用の状況「令和元年度(速報値)」

・車の買い替え(数十万円〜数百万円)

・結婚資金(約462万円)※ゼクシィ 結婚トレンド調査2020 調べ

・教育資金

確保しておく目安金額はそれぞれの価値観で異なるので、それぞれ世帯ごとに必要な出費を見直して算出しましょう。

独身やひとり暮らしの場合

上記の必要資金でこれから結婚を考えているのであれば結婚資金は必要になります。死別や離婚で一人暮らしになっている人であれば結婚資金の準備は必要ではありません。車の買い替え資金は駅近や自宅周辺に買い物等困らない施設が備わっているのであれば車を持っていないことがあるので必要のない資金になります。

夫婦二人世帯の場合

夫婦二人の場合は結婚費用の準備は必要ありません。家電の買い替え費や子供が産まれる予定があれば出産費、教育費、家電の買い替え費が主に必要になります。車は持っている人であれば買い替え費が必要です。

子供がいる夫婦二人世帯以上の場合

子供の人数により教育費は多めに確保することになるでしょう。子供が産まれる予定があるならばその分の出産費用も必要です。家電の買い替え費、車を所持しているかどうかで買い替え費が必要になります。

このように世帯によって近い将来に使う予定の出費の種類が変わってきます。ですから今の自分の世帯に合わせて資金を準備しておきましょう。

3・余剰資金で投資をする。これがどのような場合でも鉄則です

生活防衛資金の確保で万が一の時の備えと、将来のための資金を確保して日々の生活を楽しめる準備も万端です。最後にそれらを差し引くと残るお金のことを余剰資金と言います。余剰資金とは当面使う予定がないお金の事です。この余剰資金で投資をはじめましょう。

投資と貯金の割合モデルケース

貯金と投資の割合の決め方のポイントを用いて、例えばすでに300万円の貯金がある30歳で独身の人の場合は、下記のような割合になります。近い将来に必要な資金は、人によって変わるので、100万円 〜 200万円としておきます。

結婚している場合や、子供がいる場合で、生活防衛資金や近い将来に必要な資金は人それぞれ違うので、各々の状況に合わせて調整して、自分に合っている割合を決めましょう。

では、投資家はどのように実践しているのか?プロの「貯金と投資の割合」は

次に投資家が実践する貯金と投資の割合の決め方と理由について解説していきます。

■エイジスライド方式の120−年齢と100−年齢

投資家が、投資の割合を決める時に目安としての指標があります。それが『エイジスライド方式』というものです。

エイジスライド方式とは120−年齢=投資する資産の割合のことです。投資をする人の年齢に応じて、資産の中のどれくらいの割合を投資に回した方がいいかを判断する際に用いる考え方です。

■120−年齢=投資する資産割合

例えば30歳の人は「120-30=90%」となります。投資に回すお金の割合の90%は投資に回しても良いという事です。

ですが、120−年齢の割合だと、多いと感じる人もいると思います。例えば結婚している人や、子供がいる人の場合、40歳で80%、50歳で70%は資金繰りが苦しくなってしまうかもしれません。

その場合、【100−年齢】の割合にするのもオススメです。この指標は一昔前に使われていた割合ですが、長寿化が進み定年退職の年齢も引き上がったために、120−年齢の指標が誕生しました。120−年齢の割合が難しそうだと思ったら、無理をせず100−年齢の割合を使いましょう。

100−年齢の場合、

・30歳の人は70%

・40歳の人は60%

・50歳の人は50%

の割合です。

投資家には積極的に投資をする「2つの理由」がある。その内訳は

投資家は、先程説明したエイジスライド方式の120ー年齢の割合で投資をしている人が多いです。その理由を説明します。

アメリカは日本に比べて資産の増加スピードが早い

出典:『資金循環の日米欧比較』2021年8月20日日本銀行調査統計局

上記のアメリカ人は日本人の3倍資産が増加しているという資料です。グラフをみると、日本はアメリカに比べて現金と預金の割合が多く、株式等、投資信託の割合がとても少ないのがわかります。日本は1990年代まで例えば郵便局の定期貯金をすると、半年預けていれば最低でも金利が6.5%もつきました。

わざわざリスクをとって投資をしなくてもお金が増えていたので、そのことが影響していたり、投資へのネガティブイメージがあったり、投資をしている人がそもそもまだ少ないことから、投資への資金の割合が少ない理由の一つかと考えられます。

一方でアメリカ人が投資に積極的な理由は下記が考えられます。

アメリカ人が投資に積極的な理由

- アメリカの経済が右肩上がりに成長し続けている

- 自己責任の社会なので、年金のために備えている人が多い

1・アメリカの経済が右肩上がりに成長し続けている

アメリカの経済は右肩上がりに成長し続けているので、投資の割合が多いのではないかと考えられます。

下記を御覧ください。

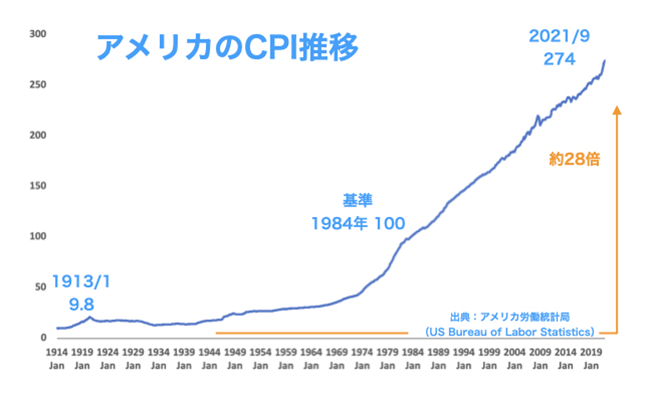

出典:米国の歴史的経済成長!アメリカのインフレ率をCPIと推移チャートで調査

消費者物価指数のグラフですが、1913年から上がり続けていて、約28倍も物価が上がっています。

つまり約28倍もインフレしたとも言えます。物価が上がっていく場合、国民の給料も上がっていかないと経済が回りません。

インフレしすぎてしまうと給料のアップが追いつかないため、アメリカでは物価の上がり具合と、国民の給料の上がり具合のサイクルが好循環していました。そのため給料もアップしていけば、投資に回せるお金も捻出できるので、アメリカ人が投資に積極的になる理由になります。

2・自己責任社会なので、年金のために備えている人が多い

アメリカは自己責任社会と言われているので、年金のために備えている人が多いと考えられます。アメリカにも「OASDHI」という公的年金制度がありますが、加入できるのは、会社員や年収が一定以上の自営業者だけです。無職の人や低所得者でも加入ができる日本の国民年金のような制度がありません。

しかしアメリカには、401k(企業型確定拠出年金)や、日本でいうiDeCoにあたる、IRA(個人向け確定拠出年金)といった積立投資制度があります。この2つは、いずれも私的年金制度です。

日本の国民年金のような制度がないので、無職や低所得者のアメリカ国民は401kやIRAを使わざるを得ないです。

401kは1978年、IRAは1974年から始まっています。日本より私的年金の歴史が古いだけあって、加入している人が多いことが考えられます。

これもアメリカが日本より投資の割合が多い理由の一つでしょう。

預貯金は現金で銀行に預けたままだと、将来減ってしまう

預貯金は投資をせずに、現金で銀行や郵便局に預け続けたままだと、将来目減りする可能性があります。なぜなら毎年日本を含め世界がインフレしている影響により、物の値段が上がり、お金の価値が低くなるからです。そしてインフレに一番弱い資産が【現金】です。投資家は、投資がインフレ対策にもなるのを知っているので、積極的に投資をしています。

アメリカは日本に比べて、資産の増加スピードが早いこと、そして日本で預貯金をしたままだと、将来目減りしてしまうとこと、これらの理由を投資家は知っているので、自分たちが将来、お金に困ることがないように、積極的に投資をしています。

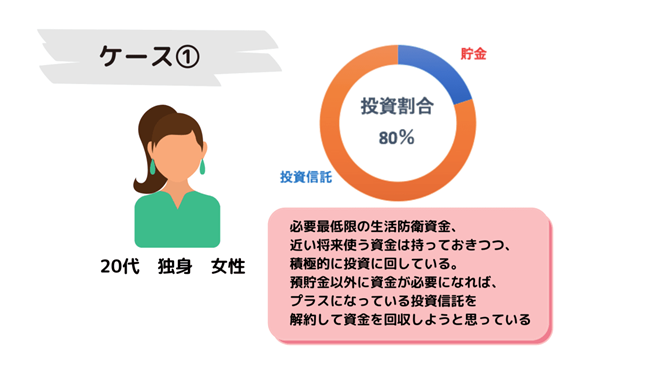

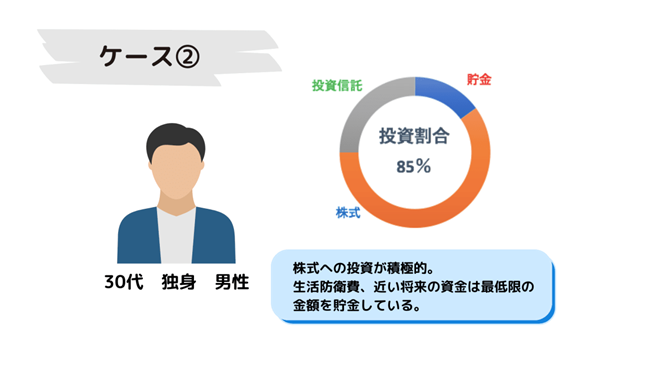

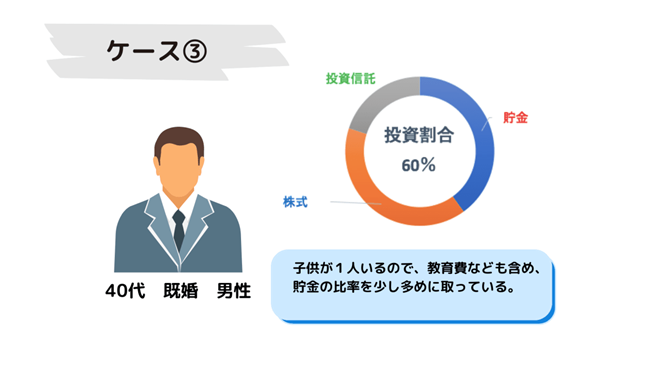

投資家の貯金と投資の割合モデルケース

実際投資家の貯金と投資の割合について気になる方もいると思うので、投資家の貯金と投資の割合の、3人のモデルケースを下記に掲載します。

モデルケースの投資家たちは、投資への割合が多めでした。投資家の中でも、人それぞれの状況により、割合は異なりますが、積極的に投資をしているのがわかっていただけたと思います。

今回のコラムでは、一般的な投資と貯金の割合の考え方と投資家の投資と貯金の割合の考え方についてお伝えしました。前回の「難しいことはよくわかりませんが、投資信託って何を選べばいいかだけ教えてください」プロの答えは?のコラムでつみたてNISAの始め方を書いていますので、今回で自分が投資に回して良い金額が決まれば更にスムーズに始めることができると思います。

最後まで読んでいただきありがとうございました。

河野 絵菜 - 文

1987年生まれ。大学では文学を専攻。大学卒業後に社会人となった時も低金利時代の日本があたり前だと思っていたが、社会人生活を送るに連れてお金の知識を得ることの重要性を強く感じ、国家検定である3級及び2級ファイナンシャル・プランニング技能士(資産設計提案業務)資格を独学で取得。現在はFP資格で培った金融知識と自らも行っている投資経験を活かし、グローバルファイナンシャルスクール(GFS)が運営する「ゼロから始める投資アカデミー」の人気ライターとして活躍中。

市川 雄一郎 - 監修

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。

1969年生まれ。グロービス経営大学院修了(MBA/経営学修士)。日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、金融機関の職員や顧客に対する講義や講演も行う。

「日本経済新聞」「日経ヴェリタス」「朝日新聞」「東洋経済」「週刊ダイヤモンド」などへの原稿執筆・コメント提供のほか、ラジオ日経などのメディア出演も多数。

グローバルファイナンシャルスクール(GFS)公式サイト: https://gfs-official.com/

体験版講座(無料公開中): https://toushi-up.com/

続きを読む

スポンサーリンク