老後2000万問題、あなたが「本当に用意するべき」老後の貯金は果たしていくら?

老後2000万円問題という言葉を覚えていますか。この言葉を耳にして、老後の生活が不安に思った方も多いのではないでしょうか。そもそも老後の貯金が2000万円も準備できていない、現在貯金が0円という人もいるかもしれません。

退職金に期待する人もいるかもしれませんが、そもそも退職金の額は年々減っていますし、退職金制度がない会社もあります。厚生労働省の調査によると、2003年の平均退職給付額は2,499万円でしたが、2018年には1,788万円にまで減っています(就労条件総合調査より)。

結論から申し上げると、それぞれの状況によって必要な老後の貯金額は違ってきます。今回は、老後に不安のある方へ向けて、老後の貯金は実際いくらあればいいのか、パターン別にシミュレーションしてみました。その結果をお伝えしていきます。

あなたが用意するべき老後の貯金額は

老後の貯金をいくら用意するべきなのか、既婚者と未婚者で持ち家、賃貸、退職金の有無で、老後に必要な貯金額を計算した表を下記に載せていますが、こちらはあくまでも目安金額です。細かい内訳を知りたい方は、表のあとを続けてお読みください。さらに簡単に概算できるように、老後の支出と収入も目安になりますが、一覧表にまとめましたので、ご活用ください。

以下クリックすると図を拡大

冒頭の老後の貯金額の表は下記情報をもとに概算しています。

冒頭の老後の貯金額の表は下記情報をもとに概算しています。

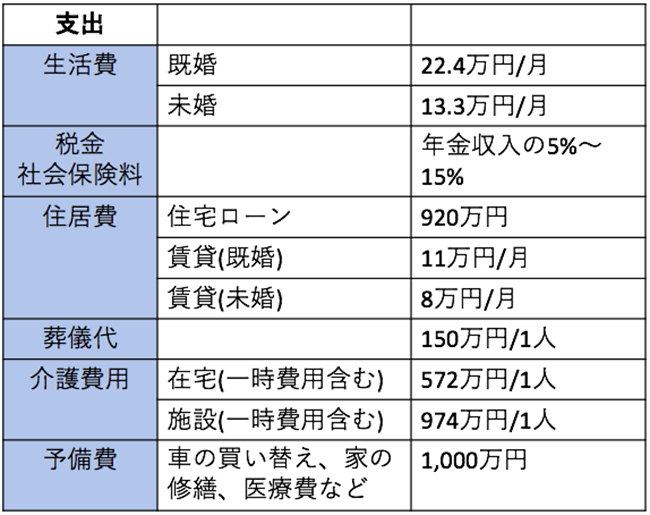

【老後の支出項目】

・生活費

・税金、社会保険料

・住居費(住宅ローンと賃貸)

・葬儀費用

・介護費用

・その他予備費

【老後の収入項目】

・厚生年金と国民年金

・退職金

老後の支出

老後に必要な支出は生活費なども含め、どのくらいあるのか下記の表にまとめました。それぞれ解説していきます。

生活費

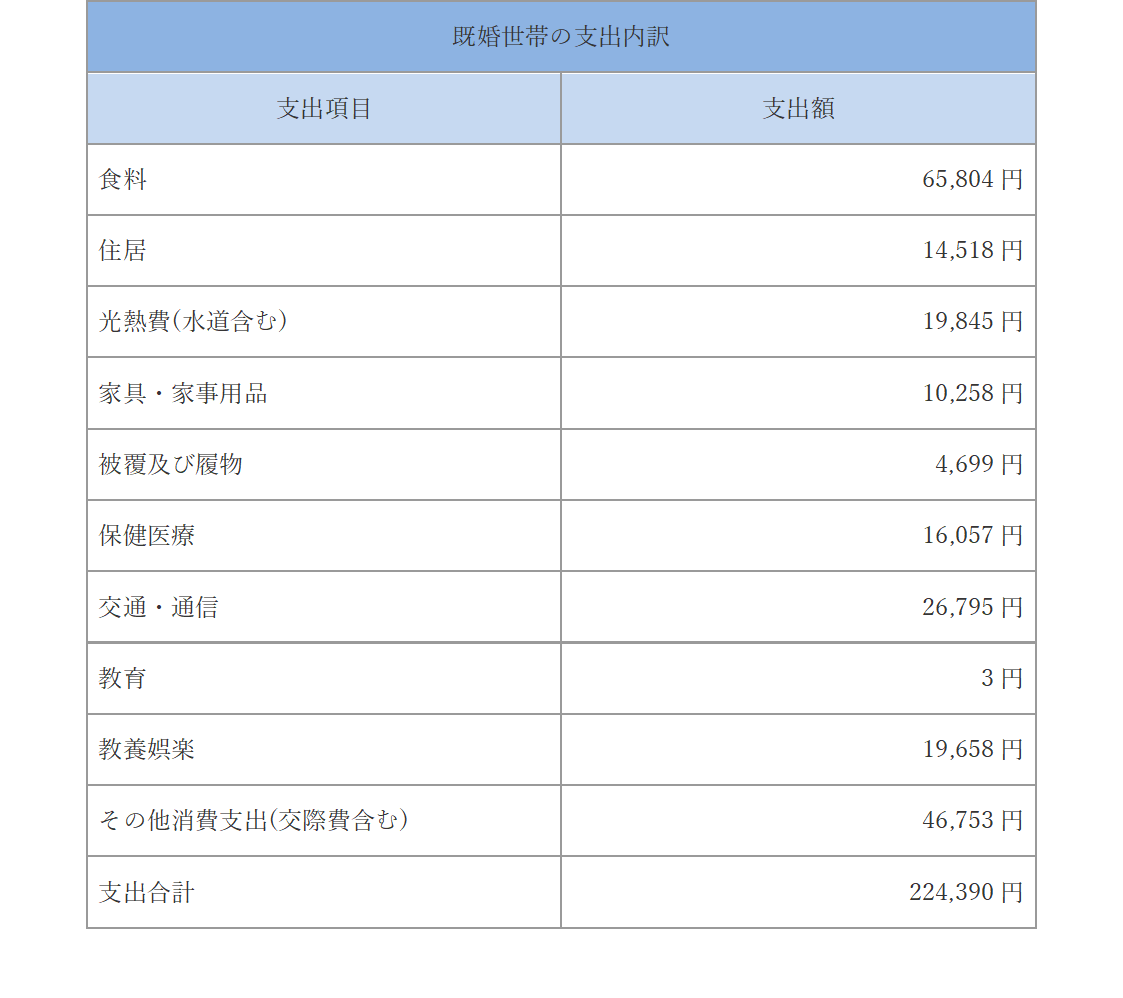

家計調査報告(家計収支編)平均結果の概要によると、既婚65歳以上の無職夫婦の場合、一ヶ月の支出は224,390円で、内訳は以下です。

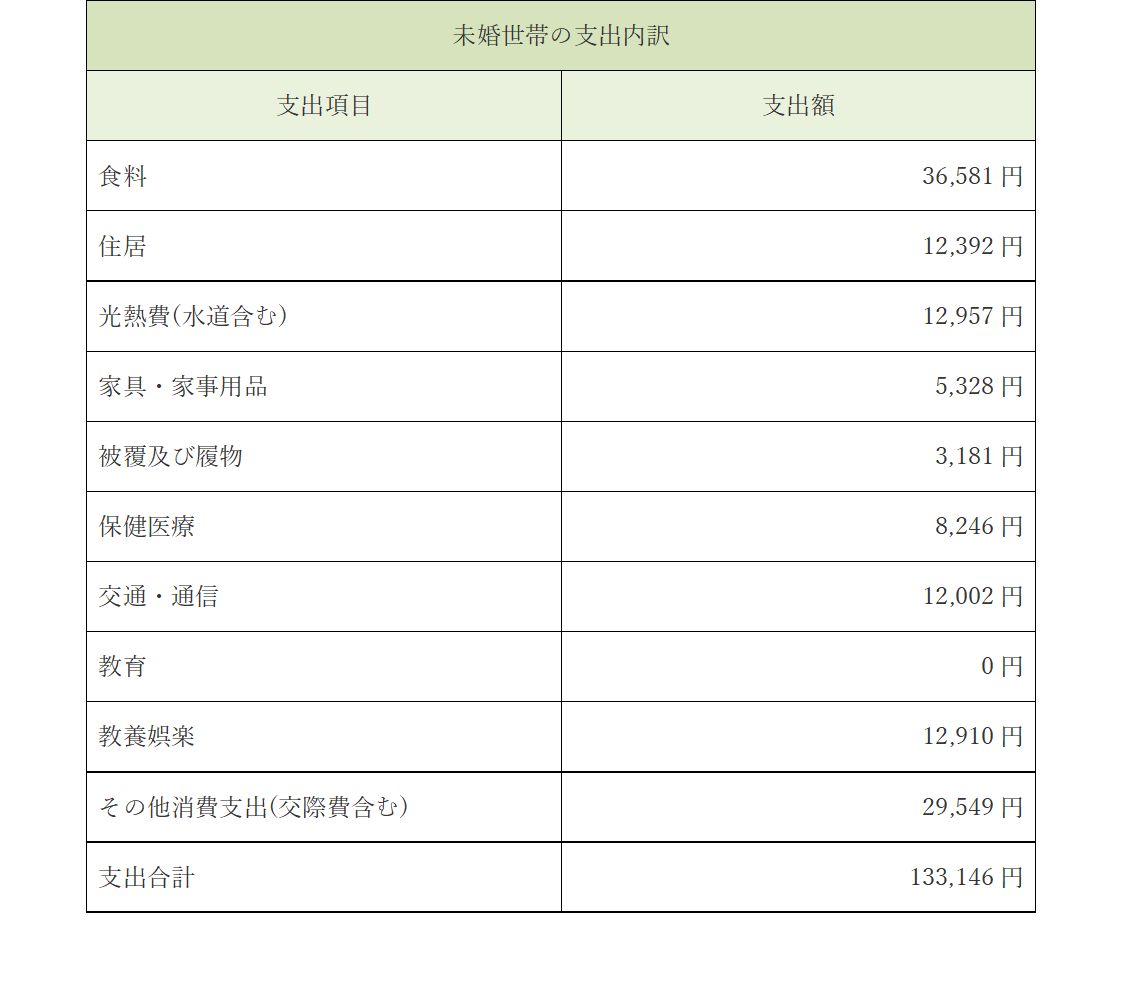

同じく家計調査報告(家計収支編)平均結果の概要によると、未婚65歳以上の無職の場合は一ヶ月の支出が133,146円で、内訳が以下です。

同じく家計調査報告(家計収支編)平均結果の概要によると、未婚65歳以上の無職の場合は一ヶ月の支出が133,146円で、内訳が以下です。

出典:2020年(令和2年)の家計調査報告(家計収支編)平均結果の概要

出典:2020年(令和2年)の家計調査報告(家計収支編)平均結果の概要

両方の支出をみると住居費が極端に少ないことがわかります。こちらは持ち家があると仮定して算出されていますので、住宅ローンや、賃貸住まいの人は追加費用が必要です。

税金・社会保険料

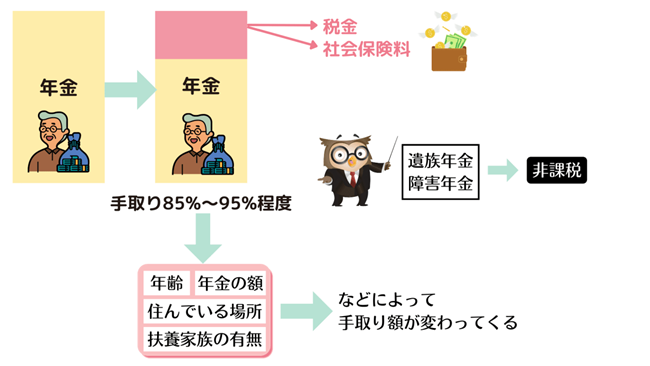

老後の年金からも税金や社会保険料が差し引かれます。

税金は

・所得税

・住民税

社会保険料は

・国民健康保険料(75歳から後期高齢者医療保険料)

・介護保険料

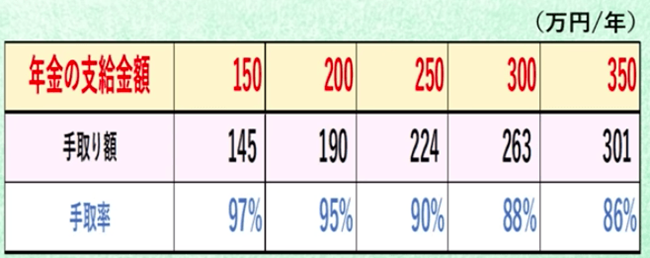

を年金から支払うことになります。手取り額は年齢、年金額、住んでいる場所、扶養家族の有無により変わってきます。だいたい支給額の85%~95%になる人が多いようです。遺族年金や障害年金は非課税です。

今回は上記を参考に手取り金額を、このあとに書かれている、老後の収入の部分で概算を求めています。より自分に近い状況で税金や社会保険料を詳しく知りたい場合は、下記の外部サイトが参考になりますので、ご活用くださいませ。(クリックするサイトに飛びます)

↓↓

老後の年金の手取り額を計算したら額面の88%くらいでした

住居費(住宅ローンと賃貸)

金融広報中央委員会「家計の金融行動に関する世論調査(2019年)」(https://www.shiruporuto.jp/public/document/container/yoron/)

資料によると、住宅ローン残高の平均は60代時点で920万円(2人以上世帯/世帯主の年代別)となっています。今回は調査上の金額で計算していますが、ローン返済表で返済額の残りを確認しましょう。

賃貸の場合は場所によって、家賃相場が変わるので、全国の家賃相場・賃料相場情報(https://suumo.jp/chintai/soba/)から老後にご自分が住んでいるかもしれない地域と部屋の広さで、家賃がいくらになるか探してみてください。今回は都内の平均家賃で既婚者は11万円、未婚者は8万円と仮定して計算します。

葬儀費用

第4回お葬式に関する全国調査(2020年)(https://www.e-sogi.com/guide/29463/)によると、葬儀代は1人約150万円です。

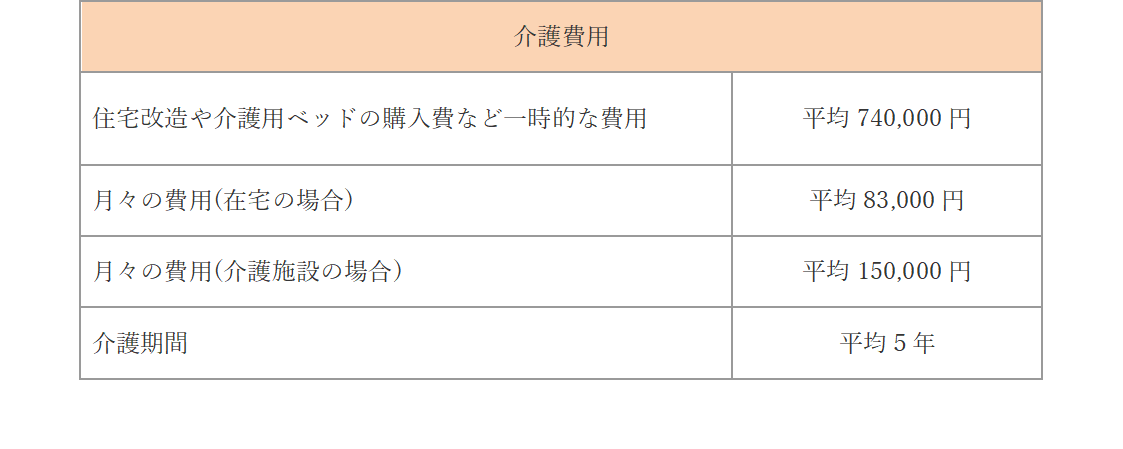

介護費用

介護費用は下記の表から計算すると、在宅の場合は1人572万円、施設を利用すると974万円です。

その他予備費

家の修繕費、賃貸なら更新料、車の買い替え、医療費等の予備で夫婦なら約1,000万円準備しておく前提で計算しています。

老後の収入

老後の収入はいくら得られるのでしょうか?こちらも下記の表にまとめました。それぞれ解説していきます。

厚生年金と国民年金

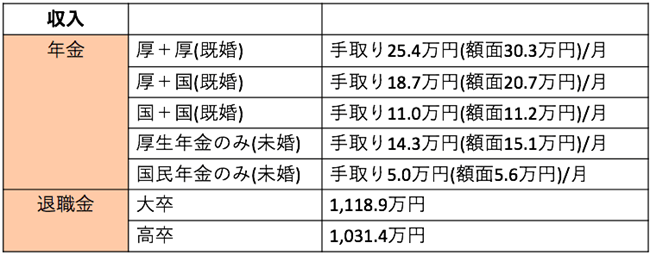

令和2年度厚生年金保険・国民年金事業の概況によると厚生年金と国民年金の支給額は以下です。

厚生年金 151,543円

国民年金 56,358円

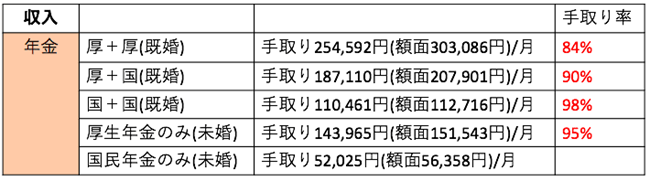

単身の場合は、上記の金額です。既婚の場合は各年金を組み合わせると以下の金額です。

厚生年金+厚生年金 303,086円

厚生年金+国民年金 207,901円

国民年金+国民年金 112,716円

税金と社会保険を引いたあとの手取り額

年金にも税金や社会保険料が課されることを忘れてはいけません。老後の支出の節で引かれる税金と社会保険料について大まかな説明をさせていただきました。こちらでは冒頭の収入の表に記載されている手取り金額の概算の求め方を解説します。

※概算ですので、実際の手取り金額とは異なることを予めご了承ください。

未婚の国民年金のみの支給のパターン以外は、下記の表を参考に税金と社会保険料を含めて計算しました。

手取り率は下記の表の通りです。

単身の国民年金の場合は、年額が676,296円で税金は非課税です。社会保険料は発生するので、新宿区の令和3年度 国民健康保険料 概算早見表(給与・年金)に記載がある年金収入が60万円の人むけの、社会保険料4,333円/1ヶ月分のみ引いて計算しています。

退職金

東京都産業労働局の中小企業の賃金・退職金事情(令和2年版)によると、中小企業の退職金の平均は大学卒は1,118万9,000円、高校卒は1,031万4,000円と算出されています。

※卒業後すぐに入社し、普通の能力と成績で勤務した場合の退職金水準

今回の老後貯金の計算では大卒の退職金で計算します。表に記載の退職金は税金が発生しませんが、退職金の税金の計算は退職金の税金 – 高精度計算サイトを使っていただくと、すぐに計算ができます。

既婚の場合の老後貯金

老後の支出と収入の概算金額がわかった所で、実際老後の貯金はいくらあればいいのか、こちらも概算しました。各年金の組み合わせや、住宅ローンの有無により、それぞれ老後に必要な貯金額が異なります。この記事の冒頭に掲載している表を各箇所にも記載します。表の中の一例を取り上げて内訳を解説していきます。

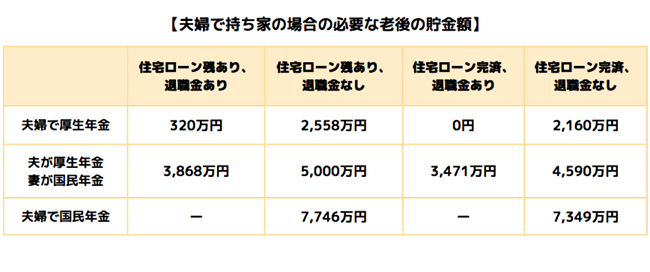

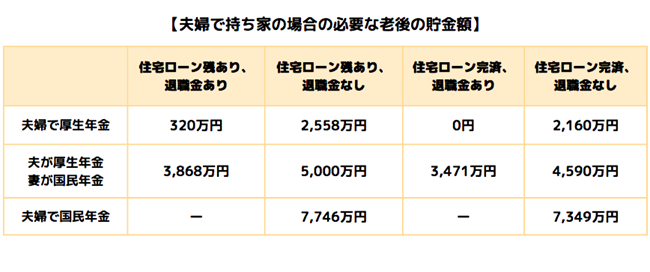

家を所有している場合

この章の最初に表示した【夫婦で持ち家の場合の必要な老後の貯金額】の表が下記です。家の住宅ローンが支払い途中か、支払いが終わっているかの状態かつ、退職金がある場合とない場合で算出しています。細かい内訳を解説していきます。

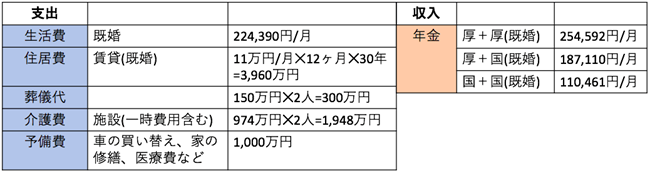

既婚で持ち家の方の支出と収入はこちらです。

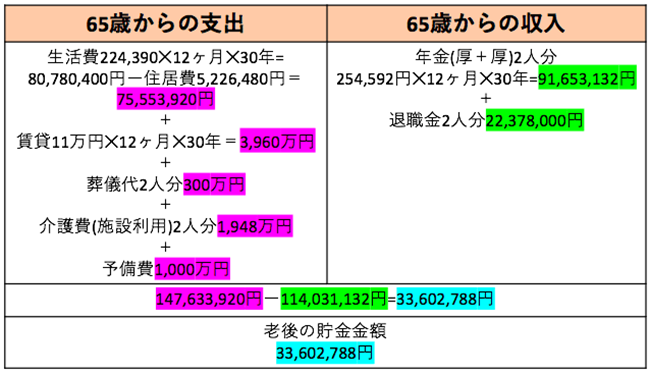

住宅ローンの残高と退職金があり、厚生年金がもらえる夫婦の場合の貯金額の計算が下記です。

その他のパターンも支出と収入の表から計算することができます。

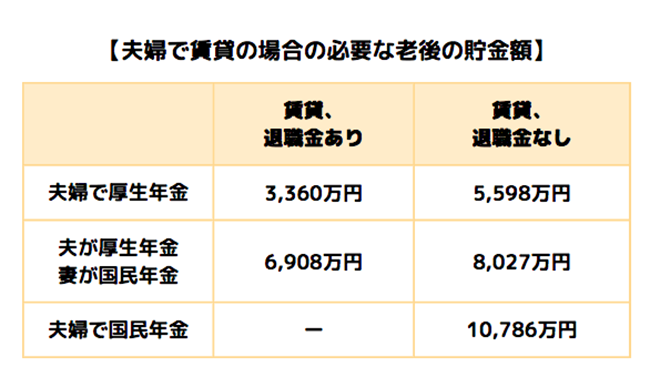

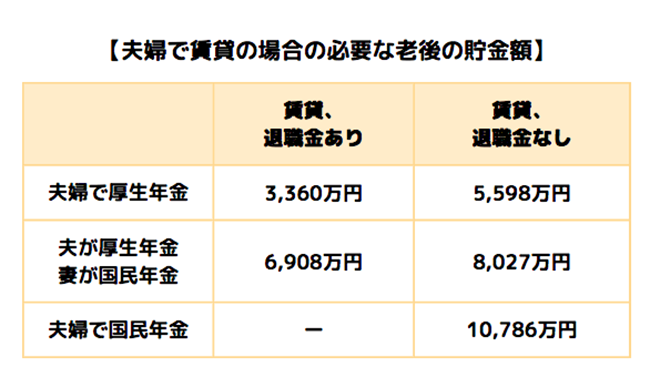

賃貸の場合

次は【夫婦で賃貸の場合の必要な老後の貯金額】をまとめた表が下記です。こちらも内訳を解説します。

支出と収入の表は下記です。

夫婦で厚生年金を貰えて、賃貸で家を老後も借り続けて、退職金がある場合の老後貯金の計算は下記です。

次は未婚の場合の老後貯金について解説します。

未婚の場合の老後貯金

こちらは【単身未婚の方向けの老後に準備したほうがよい貯金額の内訳】を解説していきます。

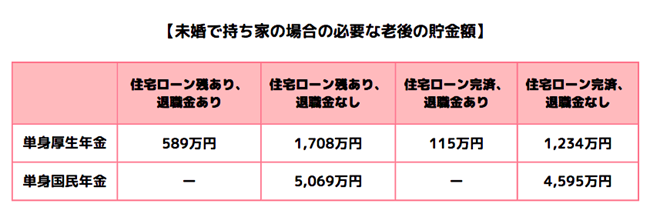

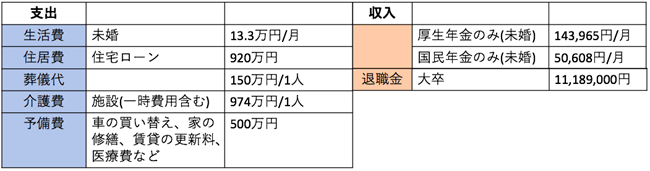

持ち家の場合

未婚で持ち家、退職金の有無、厚生年金か国民年金どちらかをもらう場合で計算した老後の貯金額をまとめ表が下記です。

支出と収入の内訳は下記です。

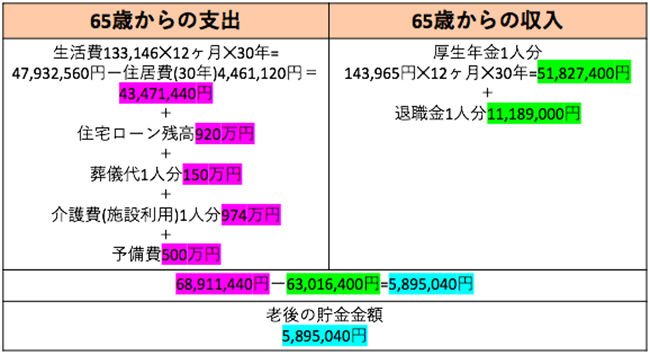

未婚で厚生年金、住宅ローン残高と退職金がある人の詳細な計算は以下にまとめてあります。

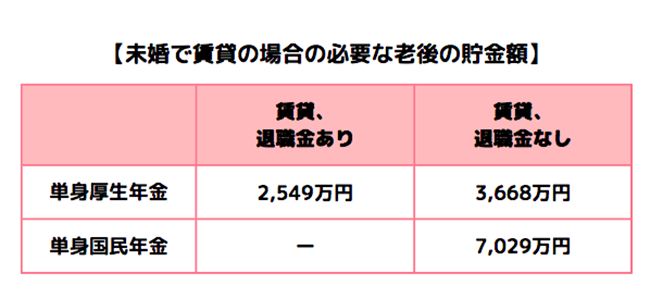

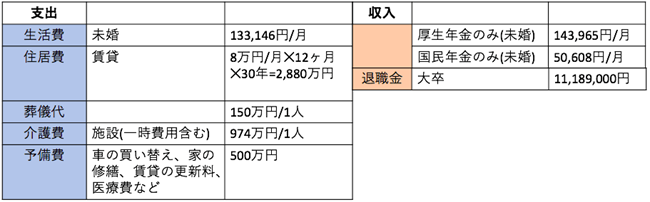

賃貸の場合

未婚で住居が賃貸で厚生年金の人の場合と、国民年金の人の場合で計算した、必要貯金額は下記です。

支出と収入の内訳です。

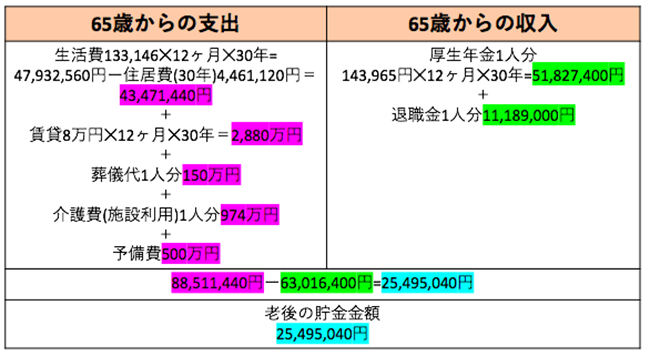

賃貸住宅に住んで、厚生年金と退職金が貰える人の場合の計算は以下です。

自分に近いタイプで用意しておかなければならない老後の貯金額は、みつかりましたか。

今回予想される色んなタイプの用意するべき老後の貯金を概算してみました。準備しないといけない金額が多い人、少ない人それぞれいるかもしれません。介護費や家賃や予備費は今回予め金額を決めてしまっていますが、人によっては金額が異なるので、より自分仕様にまだまだ調整ができる部分です。

やはり厚生年金をもらっている人の方が収入も多いので、なるべくなら厚生年金に入り、働き続ける方が老後の資金に困りにくいというのがおわかりいただけると思います。

今回は、老後に向けて貯めれば良い金額をだいたい理解してもらえたと思いますが、実際老後の貯金をどのように貯めていくかも気になるかと思います。そこで次回は現預金以外で老後貯金を作る3つの方法と投資を利用した場合の、年齢別老後貯金のシミュレーション結果をお伝えします。

最後まで読んでいただきありがとうございました。

河野 絵菜 - 文

市川 雄一郎 - 監修

文 / 河野絵菜(こうのえな)

1987年生まれ。大学では文学を専攻。大学卒業後に社会人となった時も低金利時代の日本があたり前だと思っていたが、社会人生活を送るに連れてお金の知識を得ることの重要性を強く感じ、国家検定である3級及び2級ファイナンシャル・プランニング技能士(資産設計提案業務)資格を独学で取得。現在はFP資格で培った金融知識と自らも行っている投資経験を活かし、グローバルファイナンシャルスクール(GFS)が運営する「ゼロから始める投資アカデミー」の人気ライターとして活躍中。

執筆者記事「ゼロから始める投資アカデミー」 https://gfs-official.com/blog/author/kouno_ena

グローバルファイナンシャルスクール(GFS)公式サイト: https://gfs-official.com/

体験版講座(無料公開中): https://toushi-up.com/

文・監修/市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。

1969年生まれ。グロービス経営大学院修了(MBA/経営学修士)。日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、金融機関の職員や顧客に対する講義や講演も行う。

「日本経済新聞」「日経ヴェリタス」「朝日新聞」「東洋経済」「週刊ダイヤモンド」などへの原稿執筆・コメント提供のほか、ラジオ日経などのメディア出演も多数。

体験版講座:https://toushi-up.com/

続きを読む

スポンサーリンク